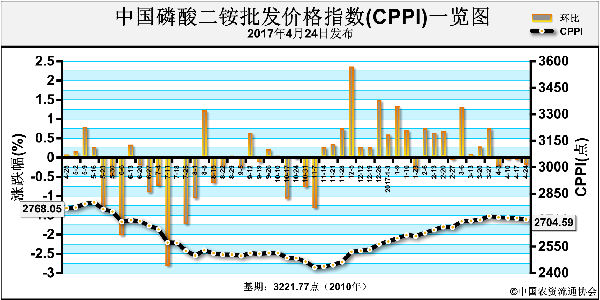

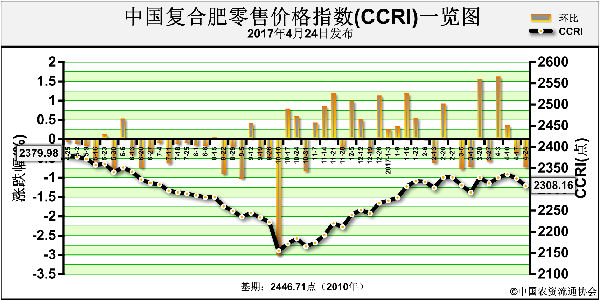

上周(5月2日-5月5日),中国化肥批发价格综合指数小幅下滑。5月8日,中国化肥批发价格综合指数(CFCI)为1903.51点,环比下跌12.61点,跌幅为0.66%;同比上涨65.36点,涨幅为3.56%;比基期下跌475.36点,跌幅为19.98%;。5月8日,中国复合肥零售价格指数(CCRI)为2274.92点,环比下跌36.65点,跌幅为1.59%;同比下跌96.89点,跌幅为4.09%;比基期下跌171.79点,跌幅为7.02%。

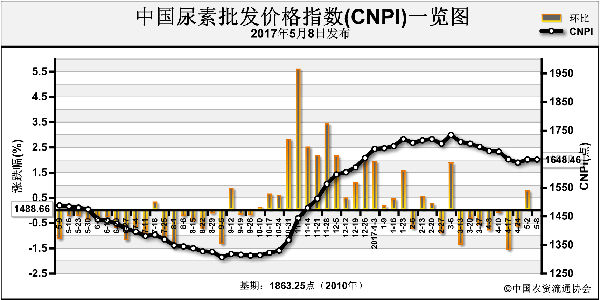

供应情况:伴随节前尿素价格的回升,尿素企业总体开工率小幅上涨至56%,部分检修企业计划复产,这也一定程度上带动了尿素价格的回落。磷酸二铵国内企业开工率小幅下滑,企业检修停产增多。钾肥市场方面,盐湖钾肥新价格出台,维持前期价格,返利优惠力度增大,国内钾肥大单尚无进展,市场后期补给减少,港口低价钾肥有所减少,边贸钾肥企业无库存压力。复合肥新单成交好转,企业开工率持稳。

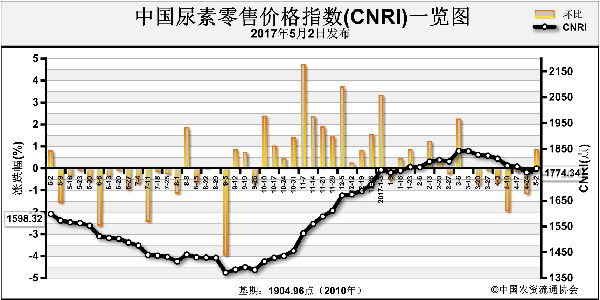

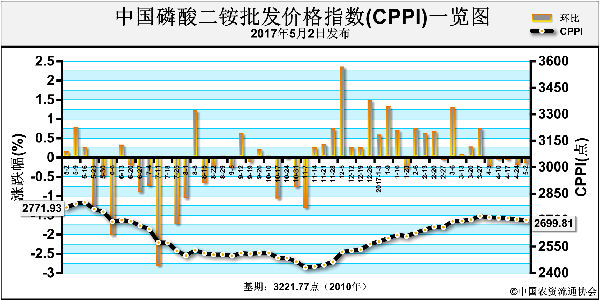

需求情况:尿素市场方面,需求清淡,南方市场有少量需求;工业市场按需采购且量少。磷酸二铵市场农业需求减弱,下游经销商采购较为谨慎,市场出现抛货现象。钾肥市场方面,市场需求疲软,成交清淡,市场较为关注大合同进展情况。复合肥夏季备肥需求在即,需求增加,企业不断出货,库存压力不大。

国际市场:国际尿素市场价格稳中走弱,采购商积极性不高;国际磷酸二铵市场采购量增加,南亚、东南亚等地区进入需求旺季,但价格松动;国际钾肥市场整体稳定,部分地区价格有所上涨,但各国观望氛围依旧浓厚。

尿素市场工农业需求疲软,新单成交转淡,后期尿素价格或仍将稳中有跌。磷酸二铵市场进入购销淡季,需求疲软,企业停产检修增多,后期价格仍有松动。钾肥市场需求不旺,进口钾肥市场压力有所缓解,局部报价小涨存可能,但受需求影响难以出现整体性、持续性上涨。

(张丽君)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-05-10/hq_196290.html