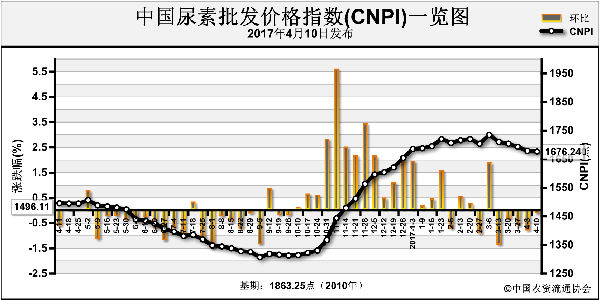

如果说业内在清明前后仍对尿素行情抱有一丝期待的话,现在则只剩下对春耕用肥期集中回采的观望态度了。国内农业需求并未如愿,且经过近期一系列行情变故,从4月中旬开始,尿素市场恐又将经历一轮新的降价过程。

内需疲软格局难破

目前春耕农业用肥处于收尾阶段,需求渐淡。或者说,即使在传统需求旺季,尿素行情也是不温不火的样子,过早地令厂家及经销商丧失操作兴趣,无论提价与否,下游消极态度始终难解。

前期业内看涨理由一步步消失,诸如:行业开工率从紧张预期变为过剩;传统集中采购刚需变为农业、工业需求轮动,进而演变为各地市场轮动;煤价坚挺带来的成本支撑基本被忽略。也就是说,之前可以视为利好的因素均无效于今春尿素行情。讨论尿素跌价始点甚至可以追溯到春节刚过,若没有两会期间对限产的炒作,尿素显然难逃旺季跌价的命运。

当然,部分业内人士仍对工业需求表示关注,但这似乎也是竹篮打水。尿素工业需求主要有两方面,先说胶板行业,其与房地产行业密不可分,2017年国家打压楼市炒作政策明确,春季楼市降温,直接导致胶板行业旺季不旺,两广、东北传统胶板主产区订单萎缩,开工率严重受限。另外,从年初至今的环保政策角度分析,胶板行业首当其冲受冲击,后期尿素需求难言好转。再谈工业肥需求,复合肥企业经历了3月政策限产后,复产节奏缓慢,高氮肥生产推迟的主要原因是六七月份农业需求不明朗。高氮肥主供玉米需求,从2016年以来,玉米种植面积调减超过3000万亩,且计划到2020年玉米面积稳定在5亿亩,调减总面积约5000万亩,导致玉米用肥需求受挫,复合肥原料采购一再推迟,并有减量预期。

印度招标如愿收场

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-17/hq_196191.html