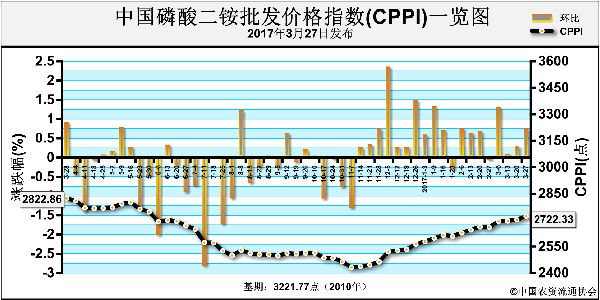

上周(3月27日-4月1日),磷酸二铵企业预收订单执行接近尾声,新单交投基本停滞,价格弱势盘整运行。4月3日,中国磷酸二铵批发价格指数(CPPI)为2715.45点,环比下跌6.83点,跌幅为0.25%;同比下跌94.28点,跌幅为3.36%;比基期下跌506.32点,跌幅为15.72%。4月3日,中国磷酸二铵零售价格指数(CPRI)为2859.74点,环比下跌7.17点,跌幅为0.25%;同比下跌110.58点,跌幅为3.72%;比基期下跌515.18点,跌幅为15.27%。

供应情况:近期,磷酸二铵企业内销发货进入收尾阶段,各地市场到货较为充裕,终端市场价格出现倒挂现象。出口市场方面,企业集港、发货正常运行。原材料市场方面,国内硫磺市场弱势盘整,交投氛围低迷,港口硫磺观望态势浓厚;磷矿石产销氛围偏清淡,价格弱势稳定为主,成本面上对二铵价格支撑减弱。企业平均开工率约为57%,周环比基本持平。

需求情况:春耕用肥逐渐展开,但下游市场仍然不温不火,贸易商补货意愿欠佳,新单交投基本停滞;出口市场表现较好,企业待发订单充裕,新单商谈为主。

国际市场:上周,国际二铵市场表现平静,价格整体持稳。其中,美国坦帕港FOB(离岸价)为366-376美元/吨,与前周相比,持稳;突尼斯FOB为386-391美元/吨,持稳;摩洛哥FOB为386-391美元/吨,持稳;波罗的海/黑海FOB为376-381美元/吨,持稳;中国FOB为361-371美元/吨,低端持稳,高端上涨5美元/吨。阿根廷CFR(到岸价)为391-396美元/吨,持稳;印度CFR为368美元/吨,持稳。

国内市场:据协会监测的21个省份数据显示,中国磷酸二铵批发价格整体持稳。其中,山东、新疆2省份价格呈上涨态势,上涨幅度分别为8元/吨、4元/吨;河北、河南2省份价格呈下跌态势,下跌幅度分别为2元/吨、33元/吨,其他省份价格保持稳定。

目前,国内市场已进入销售淡季,市场再次启动空间不大;出口市场表现尚可,中大型出口企业4月份订单基本排满,短期内无销售压力。二铵原材料价格有所回落,成本支撑减弱。综上所述,预计后期二铵价格弱势盘整运行为主,价格或存下行空间,后期重点关注企业出口接单情况。

(乔利英)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-05/hq_196155.html