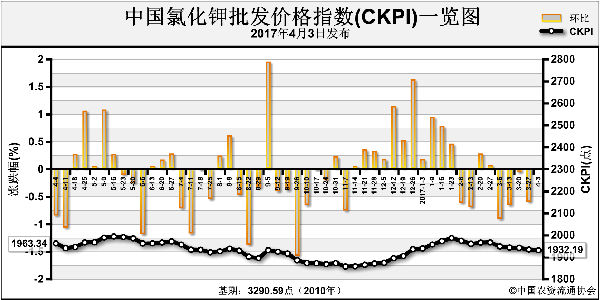

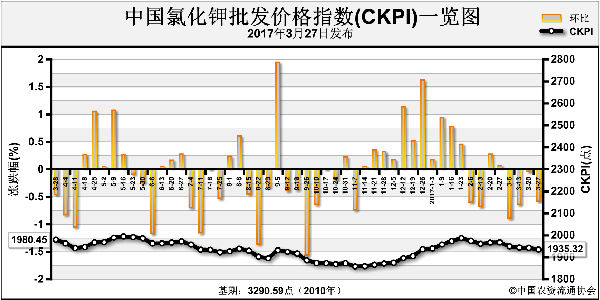

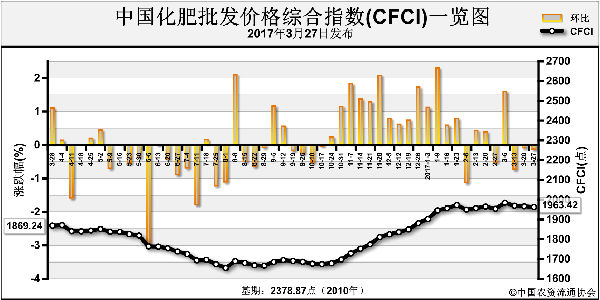

除此之外,副产盐酸走货一直较差,企业贴现现象较为普遍(金额50-100元/吨),这也是促使企业挺价或涨价的一个重要因素。 进入二季度,南方经济作物、水稻等用肥需求缓慢启动,钾肥仍是主要采购对象。然而,北方地区大田作物进入高氮肥储备、用肥期,实际对钾肥补充量较低。在这情况下,硫酸钾市场是否能延续一季度行情,继续保持“出淤泥而不染”的局面呢? 通过调查发现,华北市场作为硫酸钾产能集中地,企业订单供应渐进尾声,少数企业订单可至4月中旬。期间,青海、新疆资源不断流入化肥主产区,社会库存量将会渐渐增大,这对价格继续守稳形成利空。但好消息是,北京国际化肥会议现已召开,钾肥大单谈判重新启动。因此,不排除春季用肥与钾肥大单合同价格敲定会不期而遇,价格或有借势反弹的可能性。同时,副产盐酸走货不佳,企业为减少库存压力,降负荷、装置检修等计划将会如期而至。 权衡各种因素分析,4月份钾肥市场整体趋稳盘整,但进入5、6月份,钾肥需求转淡,价格再次进入下滑阶段。以国产60%氯化钾价格为例,各地到站价或将徘徊在1800-1850元/吨,较一季度价格下滑100元/吨。50%粉硫酸钾出厂价格滑落至2400-2500元/吨,局部价格或略低。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-05/hq_196158.html

上一篇 : 煤炭还要涨!尿素怎么办?

下一篇 :原药供需双方开始僵持