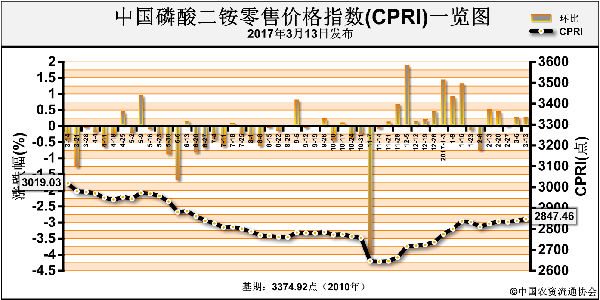

春耕用肥临近,磷肥市场内销发货逐渐收尾,近期迎来补货的季节。就市场新单成交情况来看,企业报价整体维持前期,但实际成交价已明稳暗降。

磷酸一铵:成交清淡 收款乏力

国内一铵需求不足,整体市场交投清淡,流通速度缓慢,企业库存压力增加。下游复合肥企业成品外销走货不足,对一铵无采购积极性,主产区一铵价格高低不一,有价无市。

湖北地区一铵55%粉主流报价1850-1900元/吨,成交1750-1800元/吨,低端1750元/吨以下,58%粉报价1950元/吨,成交1900元/吨左右;60%粉成交2000-2050元/吨,流向不足;西南地区一铵55%粉报价1750-1800元/吨,成交1700-1800元/吨,新单成交乏力;山东地区一铵55%粉出库1950元/吨,基层无需求支撑,走货有压力;河南地区一铵55%粉出厂报价1850元/吨,成交1800元/吨,55%颗粒报价1900-1950元/吨,少数企业停车中。

一铵春季采购基本结束,新单成交乏力,后续订单成交量少,企业销售压力增加。近期港口硫磺价格出现小幅下滑,但与目前一铵出厂价格相比,一铵价格仍处于倒挂。预计,随着预收订单减少,春季用肥启动后部分一铵企业有停车检修计划,开工率或下降,一铵价格仍存小幅下滑空间。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-24/hq_196124.html

上一篇 : 尿素:刚需不足参照印标