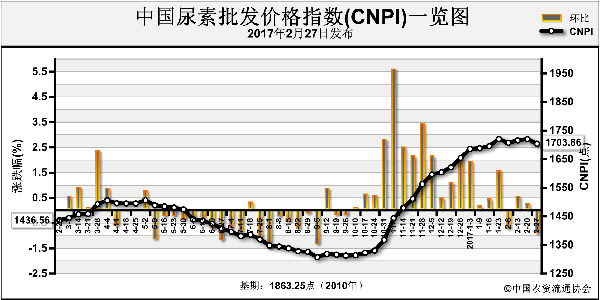

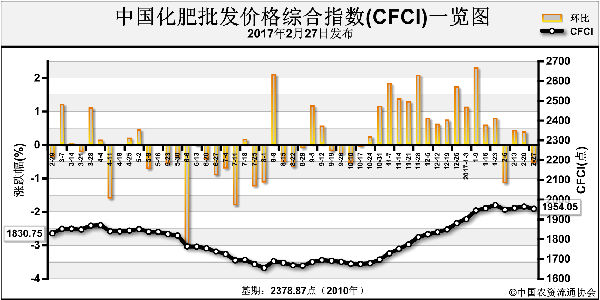

尿素还要降?原本期盼3月份气温回暖,春耕行情到来,农业需求的拉动下,尿素价格能够回涨,但目前看来还有可能回落。部分企业表示,销售情况并不理想,价格可能还会跌,整个市场呈现弱势运行。

昨日召开的2017年春季氮肥市场形势分析会上,中国氮肥工业协会理事长顾宗勤指出,春节氮肥市场有望回暖,市场价格会有所回升,但竞争依然激烈。

2017年氮肥行业走势如何?尿素市场会不会回暖?今年的尿素市场还有多少机会?

四面楚歌,当下利空

去年整个氮肥行业哀声一片,没了政策支持,没了优惠,行业“渡劫”只能靠自己。尿素在去年8月降到了10多年的最低水平,1100多元/吨,售价和成本严重倒挂,企业开工率直线走低。目前还有约500万吨产能处于“僵尸”状态,僵而不死。

国际方面 ,2016国际氮肥需求疲软,价格不断下跌,导致出口价格不断下跌,我国氮肥产品在国际市场竞争力明显减弱,出口量明显减少。

据报道,2017年国外尿素新增产能616万吨,其中美国的两套装置160万吨尿素产能预计上半年投产,其他几套设备也将陆续投产,必然会影响国际市场,挤占我国出口市场。预计,2017年中国尿素出口量约700万吨。近期国际方面利好仍不明显,我国尿素出口难有起色,印度方面新一轮尿素招标仍未确定。

国内方面,优惠政策取消,煤价上涨,物流成本增加,氮肥行业运营成本上涨压力巨大。农产品价格偏低,农民购买力下降,氮肥企业增加的成本难以向下游传导。 据氮肥协会统计,到2017年初,我国尿素产能约7700万吨,较上年减少了400万吨,但相对于国内5700万吨左右的需求量,不考虑产品出口,产能仍过剩35%。

需求方面,我国农业用氮肥需求已经进入平台期,未来不仅不会明显增长,还有可能逐渐下降。根据农业部消息,2017年我国将继续调减1000万亩玉米种植面积,耕地休耕面积1200万亩。

今年年初,国家发布《开展水果蔬菜茶叶有机肥替代化肥行动方案》,3月初各地开始申报试点和公示,替代化肥开始行动。据中国农业大学专家估算,我国果树、蔬菜氮肥施用量约占氮肥农业消费的36%。这个行动方案的实施,将在不久的将来对氮肥消费带来很大影响。

产能方面,目前国内尿素开工率维持在60%以上,据估算,1~4月份国内尿素产能约1860万吨。据了解,2017年,国内尿素有3套装置计划投产,总产能90万吨,预计仅有1套30万吨产能投产,预计约有500万吨尿素产能将停产。2017年尿素表观消费量预计5150万吨,较2016年减少3%。企业人事表示,尿素价格想回到年前的高点,希望渺茫。

形势向好,后市可期

据氮肥协会综合预测,2017年尿素市场行情和企业效益将好于2016年。首先,去产能进一步推进,过剩已有缓解;其次,原材料价格稳中有涨对价格将有所支撑;最后,甲醇和液氨等化工产品行情看好,对尿素市场具有积极的推动作用。

据悉,去年一年内,国内尿素退出产能433万吨,2017年预计将关闭尿素产能300万吨。此外,工业需求方面将继续保持增长,人造板企业开工情况好转;三聚氰胺盈利较好,开工转好,有新增产能;由于环保力度加强,预计火电脱硝和车用尿素的用量也将持续增加。

能源方面,预计2017年煤炭价格将保持平稳或略有上涨,预计供暖季结束后,天然气供应紧张局势将缓解,部分气头尿素企业会恢复生产,但气价仍居高不下。电价方面,预计2017年将保持平稳,部分地区或有微幅下调。值得关注的是,2017年国际原油市场或将出现供需拐点,油价回升将成为大概率事件,油价回升将推高国外天然气价格,虚弱国外气头氮肥的竞争力就,并且由此传导甲醇、合成氨下游化工产品价格的上涨,进而支撑国际氮肥价格。届时,我国尿素出口将迎来利好。

此外,当前社会库存处于较低水平。基层经销商备货不足,淡储观望,社会库存下降会给今年春耕用肥稳定供应带来一定的压力,但在一定程度上也给市场留下一些机会。一些尿素企业负责人表示,今年后期行情多少还是有些机会。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-03/hq_196060.html