□本报记者胡晓珊

近期磷肥市场主要执行前期订单,一铵后续收款压力增加,库存逐渐显现。二铵报价坚挺,但有价无市。

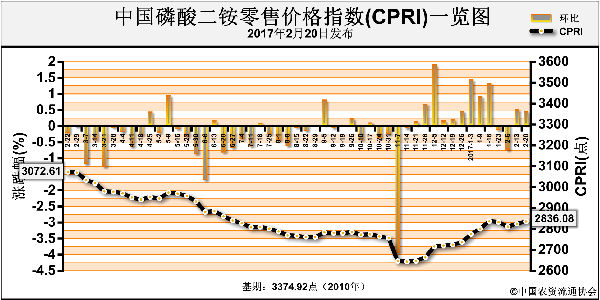

一铵 上周(2月18日~24日),国内一铵供应量增加,市场需求疲软,新单成交数量及速度明显下滑,下游的零星补货对一铵市场拉动有限。

随着春节后复合肥市场到货量增加,供应紧张有所缓解。尽管环保调查组再次入驻北京周边企业,一铵主产区西南以及湖北企业开工率所受影响不大。一铵开工率逐渐上行,而复合肥企业原料采购量减少,且下游市场需求支撑力度较弱,新单成交较少。一铵价格逐渐进入下滑通道,市场观望氛围愈加浓厚。个别工厂为吸引新单,逐渐接受较低的价格。据称,近日55%粉状一铵低端成交价1800元(吨价,下同)左右,成交数量较少。市场预计,后期一铵价格或再次下滑。据监测,上周55%粉状一铵平均出厂价为1857元,环比下滑1.33%;平均批发价为1962元,环比下滑0.91%。

原料方面,目前硫黄、硫酸及合成氨等价格仍处于高位。在一铵价格下行的环境下,企业利润继续降低,部分小厂一铵价格再次倒挂。分析人士指出,预计企业前期预收订单可执行到2月底,一铵或将维持低位运行态势,实际成交价格或将继续松动。

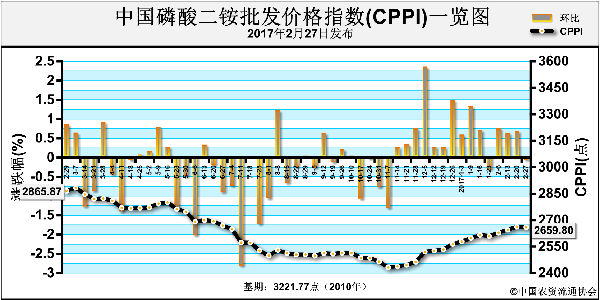

二铵 春耕化肥销售逐渐启动,企业前期订单基本满足春耕备肥需求,国内市场补货空间不足。上周二铵企业报价坚挺,目前执行前期低价订单,新价格缺乏实单支撑,报价对市场的参考意义不强。近期大企业持续限产,加之部分货源陆续集港,市场供货量稍有缩减,企业挺价决心强烈。

春耕用肥临近,下游贸易商逐渐入市,由于前期到货多是低价订单,市场价格相对混乱,终端需求暂未显现。国内64%二铵出厂均价为2475元,周环比持平;去年同期出厂均价为2475元,同比持平。由于企业报价持续偏高,贸易商补货意愿不强,加之近日其他化肥品种不断跌价,二铵贸易商对后市信心不足,出货较急。预计随着需求的进一步跟进,二铵企业报价高位企稳,但不排除二铵市场价格下行的可能。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-02-28/hq_196036.html