2016年的冬储,可谓变幻多资,跌宕起伏。虽然有前期的秋季极低的低价,但各厂家依然不遗余力的的大力度促销,反而使市场观望情绪更加严重,各厂家变得惶惶不可终日;但峰回路转,尿素企业最先不堪重负,奋起涨价;磷肥和钾肥也不甘寂寞,你追我赶;导致市场“涨”声一片;近些年冷淡的冬储市场,前面凉的数九寒冬,后面却又出现热得发烫,热得滚烫的局面,到底又是为什么?

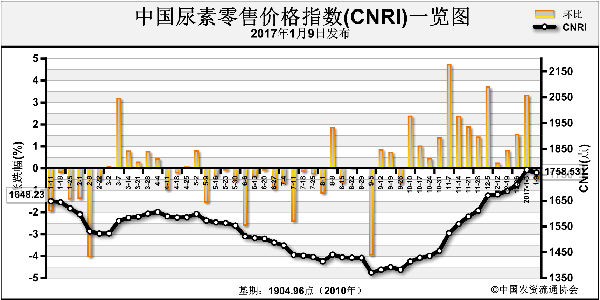

让我们先从三大元素的氮肥说起;氮肥在2016年的行情如过山车一样,在年初的高价,到跌跌不休,在用肥季保持市场的较低价位;极低的价位使许多企业的亏损加剧;2016年度的出口低迷的情况更使氮肥加工企业雪上加霜;而且氮肥整个行业全年1300万吨的空置产能,使许多企业在停下来之后,已经无法再开始生产了;在全年行业预期的低迷持续低迷到2017年年度时;煤炭的价格疯涨又给氮肥企业重重的一击;原本就在亏损线以下氮肥企业,更是在大宗原材料的巨大涨幅下,无奈的举起涨价的大旗;

进入冬储以来,整体氮肥的需求属于非旺盛季节;但主要生产成本煤炭的近四年的扭亏大涨,确实将氮肥企业的生产成本大大提高,国家的煤炭供给侧改革,取得了非常有效的成果,但氮肥企业在本轮的被迫涨价中,没有收获利润,只是收获了销售额,利润都叫煤炭企业拿走了;进入冬季以来,雾霾的压力导致的不达标企业停产,对氮肥企业的控制产能也起到一定保护作用;氮肥的这一轮涨价,被迫而为之,无奈,心酸;

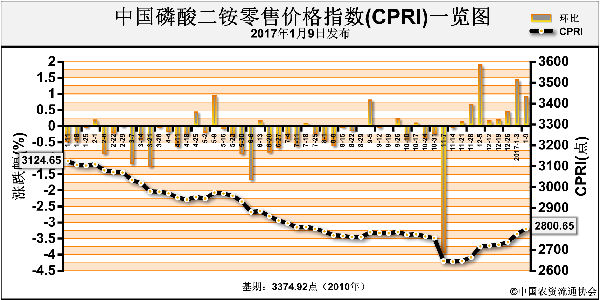

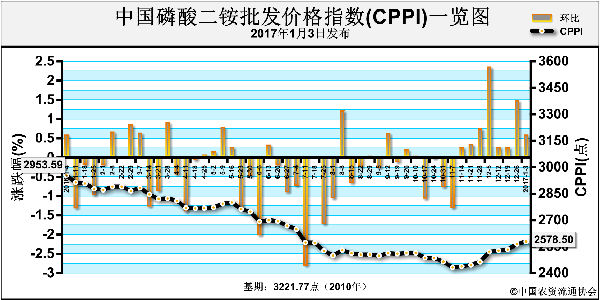

再来说说磷肥,一胺和二胺本身在冬储时价格会有所回升,主要在于复肥厂家的冬储生产需求,但今年受影响较大的不是需求,而是环保,越来越重的雾霾导致环保压力越来越大,而一胺和二铵主要是小型企业生产,导致的限产现象非常严重,在环保检查严格时,小企业关闭达到95%;在复肥厂家冬储正需要原材料时,环保决定了磷肥的缺失,导致价格也是一升再升,还有短期缺货现象,成为市场的一大怪相;2016年我国磷肥出口一直受阻,利好消息不多,在这几季节有利好消息时,货没了;

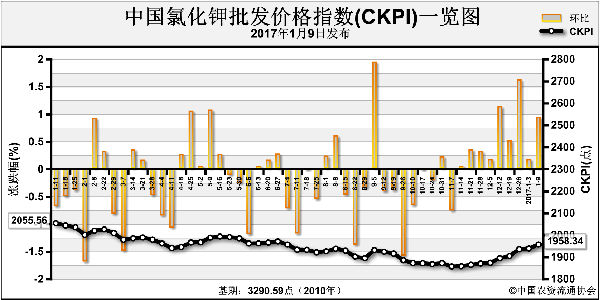

2016年上半年整体钾肥市场平稳下跌为主,一路下行,国内的钾肥降低了110元/吨;进口的都在亏损;无论是海关还是北方口岸的钾肥销售商;钾肥的价格波动在10月下旬开始变化剧烈,煤炭涨价后,运输变得非常紧张,年年都有的“百日紧张期”开始导致国内钾肥供不应求,价格恢复;国外钾肥的上涨导致进口商亏损面继续扩大;涨价的起源在边贸,到了11月上旬,边贸白钾的报价已经集体消失,在消失前曾有1700元的意向价显现,港口白钾的高端报价达到1850元,几日前的1800元的价格成为了奢望;几天时间的100元涨幅;缺货更是对市场价格拉动最大的因素;

让我们再看运输,自7月份开始实施的称之为最严控超载的管理条例的实施,原有中短途的40吨车辆变为30吨,可以简单理解为涨幅25%,也就是说,在运费不变的情况下,运输量减少了25%;在淡季时节,市场运费的实际运行中,运输环节和经销环节都把运费涨价的部分消化掉了,经销环节和运输环节利润变得更微薄了;

而铁路运价的上调,使大宗商品出现了“蝴蝶效应”;国家发改委、铁道部联合下发的《关于调整铁路货物运输价格的通知》,从2016年12月20日起,全国铁路实行统一运价的营业线货物运价调整,货物平均运价水平每吨公里上调1分钱,虽然只是1分钱,但铁路运价上涨将不可避免地影响到诸如煤炭、钢材、化肥这些大宗商品的价格,并最终影响到消费终端。摊薄下游企业收益;而铁路运价的上调更是成为继续推高化肥价格的推手,使批发商和农户更加难以承受。

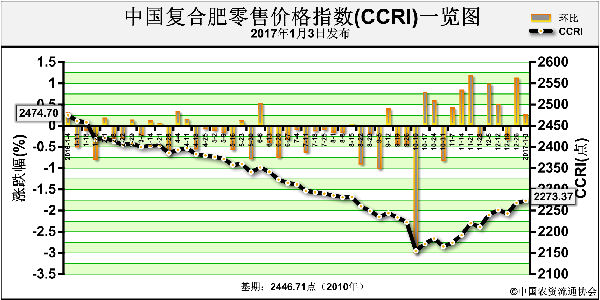

从2016年冬储来看,化肥的涨价来源于三个方面,第一:基础型原材料的涨价;第二是运输费用的上涨;第三:环保的加强;这三块增加的销售额,都没有进入生产企业的腰包,反而使生产企业利润更加微薄;只不过在化肥的使用者又增加了使用成本;在粮食价格下行,成本再增加的双重压力下,2017年化肥如何才能更好的前行?才是农资人需要考虑的问题!

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-01-11/hq_195918.html