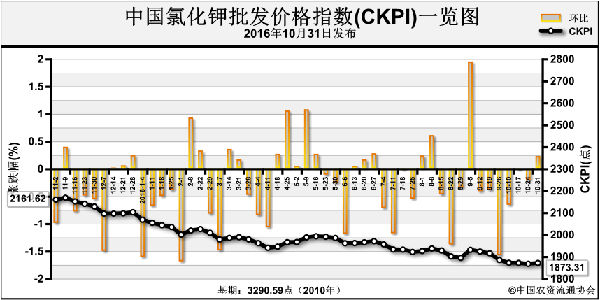

从10月下旬开始,港口氯化钾市场触底反弹,截止至11月2日,多地上涨了20-30元/吨;虽成交仍然清淡,但市场看涨气氛蔓延。

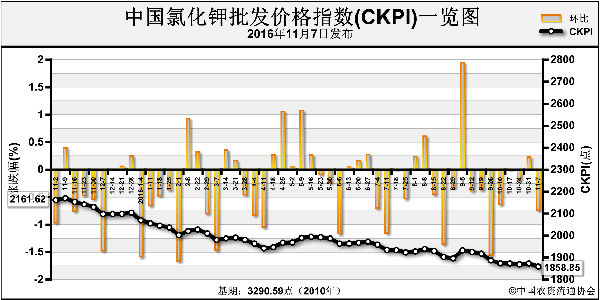

其中边贸方面,多暂停报价,惜售表现明显。一方面东北下游市场预计11月中下旬将陆续启动,对钾肥存刚性采购需求;另一方面人民币贬值,部分商家等待调整;第三,当地货源有限,据悉鲅鱼圈港存在10万吨左右,而去年同期库存在50万吨,增加了商家的挺价信心。

港口方面,成交偏淡,贸易商高报明显。听闻青岛港俄白报价在1780-1800元/吨,湛江港俄白报价在1800-1820元/吨,较10月下旬上扬了20-30元/吨。一方面中农、中化价格调涨,且放货不多;另一方面化肥其他产品包括尿素、磷肥都在反弹,对市场有一定带动;第三,港口价格持续在成本线徘徊,市场借机炒作升温。

国产钾方面:发运不畅,前沿货源减少。受汽运超限新规影响,公路运输费用增加;加上西北地区棉花外运,车皮调运紧张;另外乌鲁木齐铁路局已取消化肥优惠政策,呼和浩特铁路局对化肥运价每吨每公里上调0.01元,这不排除后期其他地区铁路局价格调整。而西北钾肥多以到站结算,随着运费的调整,到站成本也在增加。有市场传闻后期盐湖有70元/吨左右涨幅,关注厂家具体调价内容。

整体来看,现在钾肥市场看涨气氛较浓厚,但对于涨幅能有多高,目前市场人士多持保留态度,(部分预计此波钾肥上涨累计幅度或在100元/吨上下),因为这还有取决于下游的接货情况。从目前的涨价来看,多属于钾肥商家的单方拉涨行为,缺乏有效的需求配合;另外还要考虑西北货源的发运问题,如果发运能有所改善,前沿市场供应增多,或将对后市形成一定的压制,毕竟现在港口整体库存仍然较大。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-11-07/hq_195619.html