一铵市场整体较清淡,湖北企业环保检查持续中,多数企业报价暂稳,未停产企业因待发量尚可等原因有意将价格调涨20-50元(吨价,下同),但新价格暂无成交,目前湖北55%粉铵发山东承兑入库价为1650-1700元,西南55%粉铵东北到站为1750元左右。冬储需求尚未启动,下游多数复合肥企业尚未开始生产,但部分企业认为一铵价位不高,采购无风险,除了东北其他地区复合肥企业也开始拿货。国际一铵价格持续小降,据悉巴西地区10-11月份的高含量一铵已经陆续到港,预计年底前需求将逐渐放缓;我国55%颗粒一铵价格暂稳,巴西到岸价暂稳在272-275美元,折合到港价1550元左右。原料方面,磷矿石价格以稳为主,据悉近期水运价格小幅上涨10元左右;硫磺价格涨势迅猛,主要因外盘价格的坚挺和局部地区需求尚有好转,长江港口颗粒硫磺价格迫近800元;本周液氨价格小涨为主,据悉四川液氨到厂价格在1800元左右,湖北液氨因需求欠佳实际出厂暂稳在2000-2050元。综上,开工率较低,供应相对较少,需求稍有好转,加之原料对成本支撑力加强,如果环保压力延续的话,一铵价格有小涨的可能。

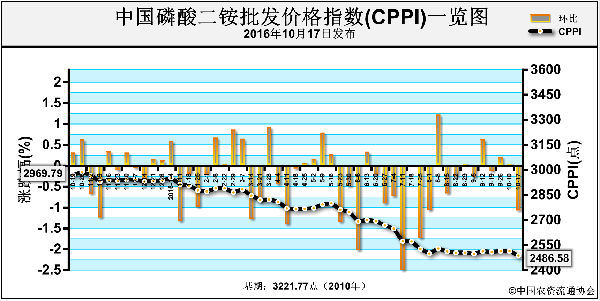

二铵市场暂时维持稳定,出口疲软加深,静待冬储启动。现全国64%二铵主流出厂报价暂稳在2050元左右,市场实际低端成交价在1850元左右,虽个别工厂早已出台冬储政策,但现在下游市场仅询单量略有增多,实际成交量较少,黑龙江以及新疆64%二铵主流到站预收报价均在2350-2400元,且多伴随着保底以及计息等方式,据悉近期营口港二铵到港量较前期有所增多,多数为湖北货源;开工方面略有回落,工厂因需求较差且设备运行时间较长,停产检修一段时间,计划在磷复肥会议后复产。出口方面疲软加深,外商询盘价格进一步走低,虽国内工厂表示暂不会以低价进行出口,但国际整体局势较弱,预计后期出口价格将不会尽如人意。综上,预计短期内二铵国内外交投量应将有所减少,在冬储政策出台后才会稍有所缓解,但因整体大环境较差,预计今年冬储备肥启动时间将会再次被推迟。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-10-25/hq_195565.html