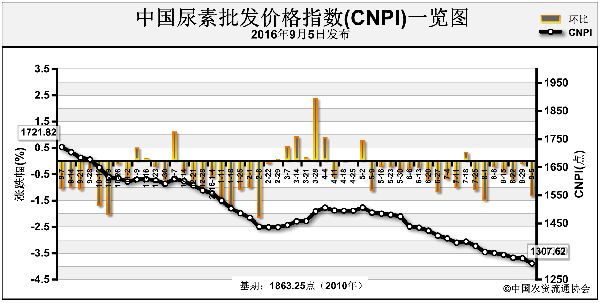

随着尿素市场利好支撑逐渐疲软,借着中秋小长假及后期十一长假由头,尿素价格博弈再度提上日程。尿素虽然涨价,但缺少高端报价成交,经销商虽然也能看到这一问题,但迫于工厂不存在销售压力,没找到议价突破口,只能选择观望。此时恰逢工业需求与农业需求青黄不接,下游市场看空对秋季备肥有一定影响。近期领涨的华北、华东、华中地区尿素企业已出现暗降妥协的情况,似乎预示着本轮尿素触底反弹行情将结束。笔者认为,此番尿素涨价没能刺激下游“买涨”,换而言之,尿素行情利好出尽、利空显现,带来了风险预期。

从8月下旬起,国内尿素价格止跌反弹,市场利好被进一步挖掘的同时不乏炒作意味。从7月底被视为后期支撑的复合肥企业原料采购刚需行情,一直推迟到8月下旬才得以释放。从性价比、生产成本等角度来说,用硫酸铵或其他小氮肥生产高磷肥更具优势。就在部分业内人士认可并看空复合肥采购需求时,行情又“赶”到了,这多少有些让人吃不准。不过,厂商自然不愿放过任何一次炒作机会。围绕复合肥刚需采购,尿素出现了一轮涨幅50~70元(吨价,下同)的反弹行情。期间,房地产行业的“金九银十”也给北方胶板产业带来了利好,进而拉动尿素工业需求。另外,农业秋季备肥也被工业需求启动适度刺激,部分地区基层走货好转。加之河北、山东、河南、安徽等复合肥主产区尿素企业开工率偏低,市场供求失衡,尿素货紧价扬。

不过,正如笔者担心的,无论复合肥刚需利好还是农业秋季备肥支撑,均难言持久。以复合肥重点产区山东临沂为例,自9月5日以来,1230元的尿素接货价维持数日,明显感觉涨价动力不足,其他复合肥产区也有类似情况。农业秋季肥销售在经历了出货小高潮之后重归观望,省农及大农资公司普遍借机销售前期库存,接下来的操作更倾向于按需采购。同时,行业担心前期停车减产的企业复产,增加市场供应量,毕竟决定尿素价格的还是供求关系。

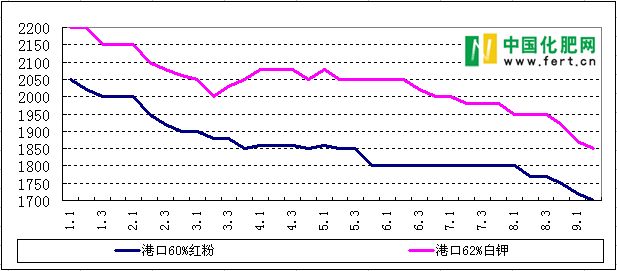

另外,尿素出口也没有好消息,贸易商卖空操作倒逼国内厂商妥协低价。据了解,目前除烟台集港价略高外,国内尿素主流集港价基本在1140~1160元,且有华北、华东、西北的不少尿素企业供货。可以想象,如果内销真如河北、山东、山西、河南动辄1200元的报价销售,又有谁会以1140~1160元的集港价供应贸易商呢?换句话说,企业低价集港给国内尿素市场平添看空预期。

随着本轮尿素价格止涨,国内行情再度伴随着利空因素增多而呈现下滑趋势。首先,大量赊销增加了复合肥企业的回款压力,低价磷铵对高磷肥的市场份额也有一定冲击。业内看到更多的是复合肥对尿素刚需后劲不足。其次,农业秋季备肥乃至后期冬储并不被市场看好,按需采购的操作方式很难有效消化过剩的尿素产能。再次,国际市场对中国尿素的依存度不及厂商预期,尿素出口难寻利润。总之,国内尿素价格或短期止涨回落,保守估计跌幅在50元左右,也有可能与前期底价持平。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-20/hq_195357.html