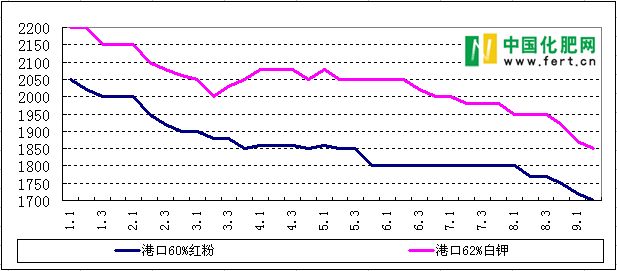

液氨市场向好发展,行情逐渐升温,局部价格上涨,涨幅约30-80元(吨价、下同)左右,上涨原因是局部液氨企业开工率降低、原料煤炭价格有所上调。涨价的代表区域是华北、华中、华东局部,不过在行情回暖的同时也有表现弱势的区域,如西南地区,价格低位,产能过剩仍较严重。

具体看,河北石家庄地区液氨于昨日承兑成交出厂参考价小涨30元后稳定在1760元左右,沧州地区上涨30元稳定在1880元;山东鲁北区域个别厂家停检、降低负荷,液氨现汇成交出厂参考价小涨至1810-1870元左右;煤炭价格上涨,湖北地区液氨厂家抓住时机涨价,上涨幅度最为明显,承兑成交出厂参考价涨至2050-2100元甚至还可略高。再看川渝地区,几乎两个液氨大厂的产量就可以满足当地的需求,但还有一些小厂在间断性的放氨,过剩量达千吨左右,以致个别高端报价有所下调,现汇主流出厂报价1650-1700元左右,成交均可商议。

接下来的液氨市场是继续升温还是降温?

需从以下几个方面着手分析:

一是尿素的行情走势。现尿素行情有所回暖,厂家走货较好,多数厂家价格上涨,不过并不是笔者过于悲观,而是国内基本无农需,从部分经销商处了解到,基层拿货十分零散,甚至于东北、甘肃地区的经销商已经停止销售,今年的库存暂留明年春天再销售。出口可能是潜在的隐患,港口库存量较大,若超过一定的期限,回流的可能性将变大,势必拉低国内的主流价格,对国内行情发展也将是打击,所以此波尿素回暖持续的时间可能并不长,且价格回升幅度应有限,随之对液氨市场的提振也不会持久。

二是液氨企业自身开工率的变化。据中肥网了解,据不完全统计主产区约20余家液氨企业停检或开工不足,但部分大厂原本计划将陆续复产,另一部分企业因难以承受亏损的压力,推迟了复产时间,所以开工率的变化(包括厂家出现的临时检修)将是影响液氨价格涨落的关键因素之一,厂商需随时关注周边液氨企业的开工情况。

三是下游需求。液氨虽然可以广泛的应用在化工方面,但需求总量并不多,与化肥企业的比例约3:7,所以主要还是要看化肥方面的需求,但部分企业能够自给自足,反而多余的液氨还可以外销;再从另一角度说,复合肥企业现开工率缓慢回升,如湖北地区厂家表示目前复合肥厂家的开工率较高为10月份的小旺季做准备,加之个别大厂液氨装置开工不足,当地液氨供应略紧张;但这并不能代表整体的下游需求走势,复合肥整体行情较疲软,虽说走货情况有好转,但自身成品库存还要消化一段时间,对原料是按需采购,尤其是对储存不便且运输受限的液氨来说,更是谨慎。

综上所述,利好暂时占据液氨市场的主导,但两方面中的某些因素可能随时转换身份,在上下游频繁波动的行情下,液氨市场也是难以平稳,整体走势震荡为主,不温不火是主流,短期看小涨,长远不乐观。接下来需密切关注液氨企业开工率的变化、厂家液氨与尿素装置的转换、下游开工率的调整,以便随时对行情发展做出应对。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-12/hq_195333.html