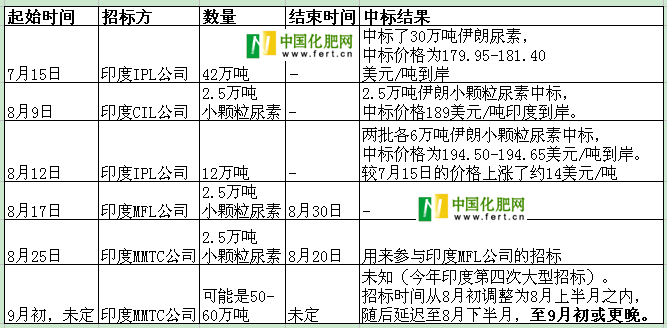

1 国内原药与中间体市场行情监测

纵观8月,国内原药与中间体市场总体进入传统淡季盘整阶段,同时受环保督查及G20会议召开的影响,上游工厂停车检修增多,开工率下降,产能缩减状况明显,原药产品价格下滑放缓,原药与中间体价格稳定为主:下游补货放缓,消化渠道库存为主。除草剂方面,草甘膦原药、草铵膦原药低位盘整,草铵膦原药货源偏紧;其余选择性除草剂品种,厂家停车增多,市场稳定为主,但是作为后期重点的乙草胺原药、莠去津原药,上游厂家都已经逐步开始约谈下游客户,淡储序幕都已经逐步展开。杀虫剂方面,阿维菌素系列原药止跌反弹迹象逐步显现,工厂库存吃紧;吡蚜酮原药依旧供应偏紧;同时进入拌种剂的生产旺季,烟碱类产品成交量放大,噻虫嗪原药和吡虫啉原药供应偏紧,厂家都逐步进入停车检修阶段,后期需要关注厂家开车时间对市场的影响。杀菌剂和中间体品种方面较为稳定,后期市场成交有限,但随着库存的减少,部分产品出现供应紧张。

本月国际原油震荡不改,但对目前低位的基础化工市场影响较小,基础原材料仍然低位盘整,反而是部分中间体环节受停车增多的影响,供应出现部分受阻,但在市场淡季,上下游停车增多的背景下,市场影响并未显现。

市场进入淡季,部分品种库存紧张;预计后期部分产品货源短缺情况会逐步增多,后期业内更应该关注库存,同时整体原药与中间体市场都逐步进入淡储季节,部分产品都进入淡储阶段,市场随着产能与库存,行情变化都较为迅速,业内必须密切关注市场行情的变化,抓住市场低位,展开淡储工作。

2 主要市场分析及后市预测

2.1 杀虫剂

本月杀虫剂整体补货量减少,内外贸市场总体需求疲软,国内市场消化渠道库存为主。阿维菌素系列产品补货量逐步减少,价格下行放缓后稳定,止跌反弹迹象逐步显现。

阿维菌素精粉本月开工率下降,工厂库存吃紧,报价稳定在40万元/吨,甲氨基阿维菌素苯甲酸盐原药受开工率不足,精粉拿货受阻及外贸出口订单临时增多影响,止跌略有反弹,报价至59万元/吨,后期行情能否持续还要关注内外贸需求及上游开工率及库存影响。

烟碱类产品正值拌种剂生产旺季,加之工厂停车检修,各环节库存低位,噻虫嗪与吡虫啉原药货源吃紧,价格小幅上扬。96%货源市场价格上行至9.7万元/吨;噻虫嗪原药市场上调报价至8万元/吨,库存低位;啶虫脒原药维持在8.8万元/吨,烯啶虫胺原药及中间体停车厂家增多,原药提高报价至12.8万元/吨,需求弱势。

菊酯类原药方面,贲亭酸甲酯、醚醛低位盘整,下游厂家逐步停车检修,市场交投弱势;高效氯氟氰菊酯原药13.8万元/吨,联苯菊酯原药17.3万元/吨,高氯苯油下滑到3万元/吨以内,后期菊酯类产品依旧是去库存为主。

有机磷类产品,乙基氯化物回调至1.5万元/吨,毒死蜱原药受温度及工厂停车检修影响,库存略紧,低位盘整,实物价格2.6万元/吨以内;其余有机磷品种由于生产厂家较集中,价格较为稳定,如水胺硫磷原药价格在4万元/吨,马拉硫磷原药库存较低,报价1.75万元/吨;辛硫磷原药下跌到2.45万元/吨,厂家杀价竞争;随着市场进入淡季,后期有机磷类原药低位盘整为主。

氟虫腈原药目前库存低位,价格反弹至35万元/吨左右,高含量货源偏紧。吡蚜酮原药厂家逐步停车,货源依旧偏紧,价格反弹至13万元/吨以上。螺螨酯原药用药季节接近尾声,货源供应缓解,补货量减小,价格维持在14万元/吨以内。溴虫腈原药、乙螨唑原药行情与螺螨酯原药类似,随着用药季节结束,行情缓慢回落。溴虫腈原药18万元/吨;乙螨唑原药27万元/吨;炔螨特原药3.8万元/吨。

2.2 除草剂

本月除草剂季节性转入淡季盘整行情,部分品种关注开工率变化,等待淡储序幕的拉开。草甘膦原药厂家上调价格至1.77万元/吨,但出口受阻,国内补单乏力及库存高企仍然制约行情向好。草铵膦原药随着制剂市场性价比的提升以及登记证件的逐步增多,市场成交量放大,受库存减少的影响,目前价格稳定在11.8万元/吨,货源供应偏紧。敌草快开工率稳定,原药运行平稳,维持在4.2万元/吨。氟乐灵原药出口转淡,价格下滑到3万元/吨;氟磺胺草醚原药出口为主,报价维持在8.6万元/吨。玉米田除草剂淡季盘整,烟嘧磺隆原药报价16.5万元/吨;硝磺草酮原药11.7万元/实物吨;莠去津原药报价1.75万元/吨。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-01/hq_195226.html