关键词:农药

原药:涨跌互现 前景低迷

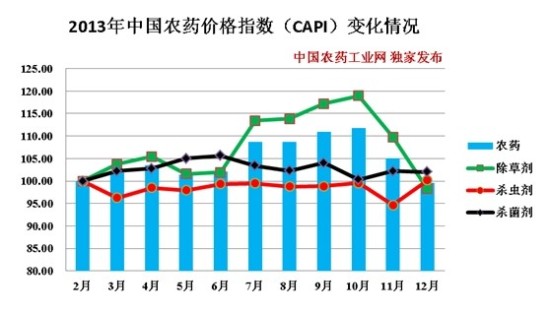

7月——淡季来临 草甘膦一枝独秀

国内原药销售进入淡季。但全国相继遭受自然灾害,南方的台风与暴雨,北方的高温与干旱,给作物收成带来较大影响。部分厂家趁机进行市场操作,以期在淡季时操作市场提升价格。其中草甘膦势头较猛,国内企业开工率降低,市场供应有所减少,价格呈上涨之势。月初成交量下降较快,草甘膦原药成交2.78万元(吨价,下同)左右,一度成功站上3万元关口。

但其它品种并不乐观,百草枯价格下滑。毒死蜱价格一路下滑。毒死蜱价格已经跌到企业能承受的最低水平。戊唑醇价格平稳下滑。

8月——涨跌互现 多品种后市不明

草甘膦在经历了上个月的上涨后,价格开始趋于平稳。市场表现出货源紧张,但只是假象。因为几家大贸易商放缓出货速度,付款条件苛刻,他们试图以此控制价格。这样的操作是成功的,草甘膦的价格在8月中期又出现涨势。

百草枯难阻降势。一线供应商的42%百草枯母液报价都在2.6万元以上,二线供应商母液受三线供应商的拖累,价格不断下降。国内客户对其仍持观望态度,该产品在国内的销售已部分受到限制,往年就有点产能过剩的市场将很有可能进一步过剩。由于企业大部分处于检修状态,国内吡啶市场也不景气,因而百草枯价格很难上升。出于如此现状,市场处于低价但交易量却不大的阶段,供需双方在博弈中。

毒死蜱先降后涨。开始其价格出现下降趋势,基本上以3.3万元为基准。但随后毒死蜱供应突然收紧,市场供应紧张。这是因为原药中间体受环保压力的影响,毒死蜱生产成本上升,价格上涨已是必然。

杀菌剂的淡储订单进入谈判阶段,因而杀菌剂市场表面上看没有太大变化。虽然企业已开始接受部分产品的淡储订单,受制于价格的持续低迷,接单量并不是很多,大部分下游企业还持观望态度。

9月——难阻降势 毒死蜱奋力反弹

草甘膦现货供应依然相对紧张。市场有意借各种机会上调成交价格,但是市场反应冷淡,大订单较少。9月下旬,草甘膦的价格还是明稳暗降,其价格表现出颓势,部分订单成交价格明显低于市场报价。

42%百草枯母液价格报价月初已经低于2.5万元。此时大部分企业还处于轮休阶段,一方面不会耽误正常的交货,另一方面又可以控制产量,降低库存量。国内吡啶生产装置依然没有全力开工,市场供应不足,企业都在使用库存,而吡啶成交价格要明显低于前期,也引发了百草枯母液价格依然下降。

9月里,毒死蜱奋力反击,第一次报价已经站上3.6万元的高位,且这个价格是几个主要生产企业协商一致的结果,整个市场的供应也一起联手,使得毒死蜱原药市场出现反转。市场价格持续高升,97%毒死蜱原药报价成交价已经上3.8万元,现货供应量不断收紧。

戊唑醇市场持续平稳,生产企业产能逐渐提升。受季节的影响,大家对来年的农药市场尤其是杀菌剂机场不太看好,所以戊唑醇订单的接单量呈下降趋势,企业也在小幅度降低价格以刺激淡储。

市场 疫情严峻 需求旺盛

第三季度国内水稻、玉米、大豆、棉花等农作物迎来全面用药时机,由于全国大部分地区气温偏高降水较多有利于病虫害的繁殖。严峻的病虫害发生形式使国内农药市场需求旺盛,与此同时,各企业制剂储备充足。

根据预报信息,玉米病虫害发生程度轻于前两年;三代粘虫、玉米螟和叶斑类病害等喜湿性病虫的危害明显减轻;双斑萤叶甲、蚜虫、叶螨等喜旱性病虫危害加重。其中,三代粘虫为害比前两年明显减轻,华北局部出现高密度集中为害地块;玉米螟发生面积大,新疆危害程度重;双斑萤叶甲和蚜虫等在北方部分地区为害加重;叶斑类病害发生普遍,北方春玉米大斑病危害较重。

全国水稻病虫害累计防治面积4.3亿亩次,稻飞虱、稻纵卷叶螟、螟虫、稻瘟病和纹枯病累计防治面积分别为9695万亩次、7713万亩次、1.02亿亩次、2949万亩次和1.14亿亩次。东部沿海将有较大风雨天气,西南、江南、华南和东北地区多阴雨天气,下阶段“两迁”害虫将大量迁入长江中下游稻区,华南、西南、江南、和长江中下游稻区田间虫量将进一步增加,发生程度进一步加重。稻瘟病在西南、江南和东北稻区局部存在偏重流行的风险。受阴雨天气影响,稻瘟病在西南、江南和长江流域稻区扩展速度较快,发生程度重于上年同期。南方水稻黑条矮缩病在江南中稻区陆续显症,病丛率一般0.5%~4.5%。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/5/2014-12-5/206853.html