利润持续走低,渠道越发难管理,新产品研发周期长,新产品推广慢成了众多厂家的心病,对于农资厂家而言,维护现有渠道是一件无可厚非的事情。不过互联网时代下农资电商、信息透明、大户已成主流,行业变化往往是在日夜之间,而不是以往的年份计数,随时会面临的危机与机遇,让农资行业各方都感受到压力。

苦不堪言、压力空前是形容目前绝大多数农资厂家最适合的词汇,利润降低,渠道混乱,价格错乱,新产品后继无力这些都是挑战。而对于经销商而言同样如此,零售商的不服管理,厂家扁平化政策施压让诸多经销商面临着转型的压力。2015年农资零增长政策的发布,在农资市场放入了一个定时炸弹,让农资链条的各环节将心吊在嗓子眼。在庆幸农化企业集体发布触电“禁止令”时,以京东、农村淘宝、大丰收农资商城等为代表的电商依然在加速进入。亦有诺普信、辉丰、金正大为背景的田田圈、农一网、农商一号等厂家转型代表。虽然传统的经销商及厂家选择唱衰电商模式,且部分厂家电商已经让人失去信心,但行业内依然判断未来五年,农资市场将彻底颠覆如今的经营形式,传统农资厂商前面只有苟延残喘或涅槃重生两条路。

现状一:大户逐渐成长壮大,经销模式缺乏足够的服务支撑

土地流转的速度不断加快和集中化,新型的农场主也将加速形成,这种种植大户所代表也是一种新型消费观念和消费行为。散户农民并不知道如何配比使用,因为他们一直依赖一个群体——农资店老板的推荐和指导。但是对于种植大户,随着他们种植的土地越来越大、农资采购金额越来越高,种植大户自身承担着比散户更大的风险,他们对农资的选择更加谨慎理性,他们越来越相信自己而不是他人,他们越来越倾向于直接向上级经销商或厂家直接购买更便宜的农资。这些动力,迫使他们自己去积累农技和农资产品的知识,自主的去选择,通过网络自主的查询。他们的采购习惯和农资电商的销售方式更加契合。

因此,在对农技知识的专业要求度不断上升的情况下,经销商已经不能够凭借自身的知识、经验储备去服务好种植大户。对于种植大户而言,提供品质服务的平台才是最佳选择。

现状二:传统农资利润空间继续缩小,中小企业命悬一线

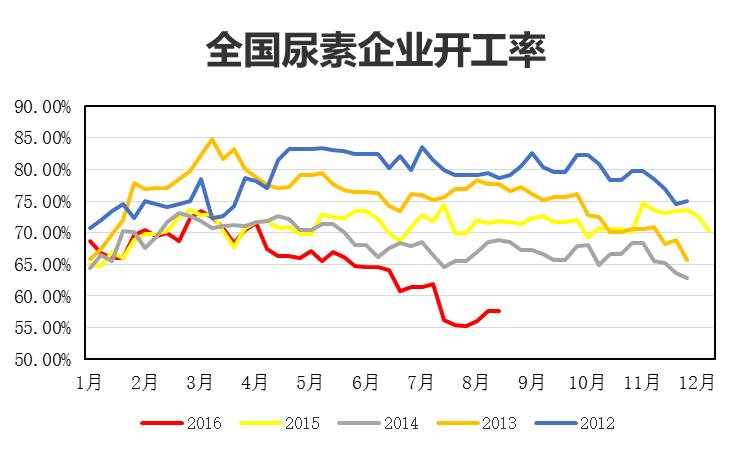

根据中国农资网对我国9月复合肥的成本、利润报道中可看到,9月企业成本小幅增加,利润下滑。以尿基45%cl3*15为例,目前其原材料成本在1309元/吨左右,外加300元/吨生产成本,总成本在1609元/吨,较8月同期增加0.56%。但随着秋季备肥步入尾声,主要复合肥企业以清理库存为主,实单成交重心震荡下移。以部分企业45%cl3*15出厂在1700元/吨计算,企业的毛利率在5.53%,较上月同期走弱1.6%。

由此可见,在肥料企业中复合肥的毛利均值已经在较低水平。根据规模经济的相关规律表明,只有当产量达到临界点,低毛利才能够产生可观的利润额,维持企业的持续发展,对于那些渠道长、成本高、销售额较低的中小企业则只能在生死线徘徊。

现状三:农民购买力下降明显,促销手段疲软

冬储对于化肥市场来说不仅对当年冬天的化肥销量有决定性影响,还对来年春季化肥的生产、加工以及销售等各个环节起着承上启下的作用。但是2015年,本该在10月中下旬就启动的化肥冬储,在临近11月底也不见有什么动静。

此外,2015年尿素新增产能高达900万吨,这不仅对尿素市场,更是对整个化肥市场造成了巨大冲击。尿素在11月中旬主流区域价格再创新低。因下游需求较少,经销商多采用量少多批的方式采购,故而厂家被动显现。粮价调动,农民积极性不强等原因,厂家任何的促销活动都显得极为苍白,这些都成了2015年冬储推迟开启的重要因素。

由此可见,过高的供给、长期固化的促销活动,低迷的农产品市场引发了一连串的反应,但最终是农民购买力及购买积极性的下降,厂家的促销手段难以挑动农民的神经。

现状四:互联网成为基础工具,选择多样导致竞争加剧

互联网的普及远不止常人所见到的网络支付,网络购物等,更加是在潜移默化中改变购买习惯,学习的形式,互动的场合等一系列行为。对于农民而言互联网丰富了可选择的农资,与上游更加接近,那么价格和品牌的竞争将不断升级,从线下的电线杆贴、海报、墙体广告的广告轰炸已经不能准确到达,而同品牌不同价,不同品牌不同价的现象将促使厂家规范自身定价,加剧品牌间的市场竞争。常规的打法中降价、买送,只会不断的让行业形成恶性循环,在新产品未完全被市场接纳时,传统农资作为利润点的优势将不断削弱。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2016-10-26/261285.html