新年伊始,豆粕市场“饱受寒意”,1805合约最低点在每吨2750元,最高点在每吨2786元。究其原因,一是美豆走势反复,豆粕没有明确的方向指引;二是为满足节前备货需求,油厂大都保持高开机率,豆粕库存不断增加,而饲料需求清淡。后市来看,市场并不乏利好因素。

美国出海物流运输可能受阻。最新公布的数据显示,截至2017年12月28日当周,美豆净销56万吨,不及市场预期的60万吨~90万吨。其中,销售旧作55万吨,创周度最低水平。另外,累计销售旧作4107万吨,仅完成68%,落后上年同期13个百分点,也落后3年均值11个百分点。

后期,美豆出口进度也很难加速。我国从1月1日起对进口的杂质含量超过1%的大豆实施卸港清洁措施。另外,近期来自北极的冷空气导致美国中西部地区气温骤降,且降温范围已经扩大到东部沿海地区,海运物流运输可能受阻。

阿根廷播种面积存在变数。上周,巴西产区出现少量降雨,总体墒情较好,而阿根廷天气存在不确定性。阿根廷布宜诺斯艾利斯谷物交易所称,截至1月3日,阿根廷2017年/2018年度大豆已经播种了计划面积1810万公顷的87.5%,落后去年同期4.7个百分点。其中,75%的待播大豆位于北部地区,该地区因高温少雨导致播种延误,剩余25%的待播大豆为南部产区的二茬大豆,该地区有35万公顷二茬大豆待播,但墒情不足和播种窗口即将关闭可能导致部分区域无法播种,进而影响计划播种面积的实现。

国内豆粕基本面疲弱。我国港口大豆库存位于高位,加之油厂开机率提升,豆粕库存不断攀升,库存合同比创近期新高。此外,下游养殖企业并不急于备货,大多随用随买,豆粕需求表现低迷。虽然美豆和豆粕价格下探,但豆粕现货价格并未大幅下跌,这是因为贸易商买进时的基差价格相对较高。

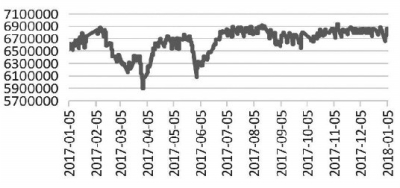

图为国内大豆港口库存(单位:吨)

总结。目前,豆粕市场供应宽松,需求不佳,1805合约的阻力位预计在每吨2830元。后期走势还需看美豆如何运行,而美豆走势取决于其出口进度和南美天气。一方面,若冷空气影响到美豆的海外物流,则将给豆粕市场带来一缕“阳光”;另一方面,1~2月是南美大豆种植关键期,天气因素被放大,若遭遇恶劣天气,则将对豆粕市场产生利好。 魏佩

声明

来源:互联网

本文地址:http://farm.00-net.com/news/13/2018-01-14/135225.html