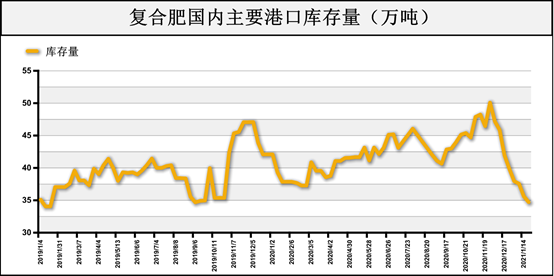

防城港

0.89

0.64

0.25

钦州港

0.00

0.00

0

北海港

4.20

3.90

0.3

湛江港

7.00

7.00

0

库存

合计

20.69

18.56

2.13

数据来源:根据相关数据整理

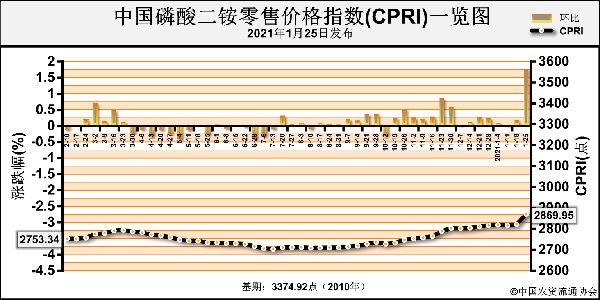

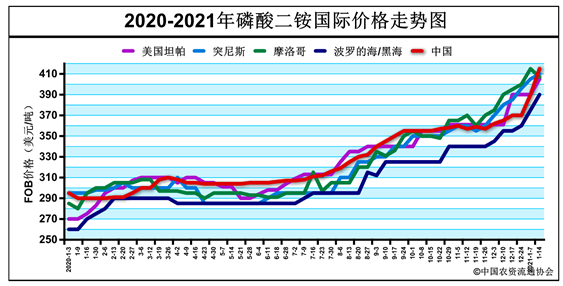

三、磷酸二铵市场需求情况

国内市场方面,二铵冬储市场持续推进,企业预收待发订单充裕,受当前原料价格高位坚挺、市场现货供应持续偏紧影响,下游经销商对后市持看好预期,局部地区询价增多,实际成交价格有所上涨。出口市场方面,随着近期孟加拉、印度等地需求持续释放,我国二铵出口离岸价持续走高至410-425美元/吨FOB,折合计算已高于湖北企业国内出厂报价,部分工厂开始将发货重心向国际市场转移。

四、磷酸二铵原材料情况

4.1硫磺市场情况及走势分析

上周,国产硫磺走势坚挺,受长江现货市场涨势氛围推动,国内大部分地区资源点价格稳中上调,但局部地区因新冠疫情反复,物流运输受到一定程度限制,个别硫磺生产企业报价不乏下调举措。截至上周四,国产固硫均价约943元/吨,周环比上涨29元/吨、国产液硫均价约1012元/吨,周环比上涨2元/吨。外盘方面,美金盘表现强势,成本面对于国内现货行情拉涨提振。近期港口现货市场涨势氛围浓厚,随着部分贸易商及下游工厂询盘采购意向表露,若实盘跟进再有积极呈现,预计硫磺市场仍将继续呈上行走势。

4.2磷矿石市场情况及走势分析

磷矿石市场方面,湖北地区磷矿石均已停采,矿企订单发运完毕库存清空,市场供应量有一定收缩,据了解湖北部分下游企业原料矿石紧张。四川地区预计停采时间为1月下旬至3月,近年末市场交投放缓,四川地区磷矿石价格暂稳;主发本地磷肥企业,少量外发湖北。河北地区磷矿粉成交价格稳定,接单情况正常,维系老客户为主,当前受疫情影响不大,正常发货。贵州地区报价成交偏稳,据了解下游企业多前期备货充足,当前受供应缩减影响不明显。云南磷矿石市场主体偏稳运行,亦有黄磷矿价格微幅上调,主因下游需求较好,厂家屯矿,中间商加价。目前下游方面行情稳中向好,预计短期内磷矿石市场暂稳运行,后期重点关注供需情况。

4.3合成氨市场情况及走势分析

上周,合成氨市场除河北地区受疫情影响下滑外,其余多继续高位坚挺为主,受供应缩紧有力支撑,下游需求继续维持良好运行,外加上周尿素市场的推涨提振。目前主产区货源流通良好,华中及华东受个别装置利好,供应收紧,尿素行情向好对液氨市场亦利好,短期内整体心态坚挺报涨,小范围内关注量变情况,山东鲁西出货恢复等情况。西北及西南区域仍受限气制约开工低位,货紧挺价为主。1月下旬至月底到春节临近,关注安庆石化装置的复产,华北开工回升放氨量,2月初至上旬川渝开工变化对西南及两湖高价的利空等。但在疫情当前,后期各地高速的管控情况尚不明确,部分远距离收货是否考虑排库或备货。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2021-01-20/hq_198526.html