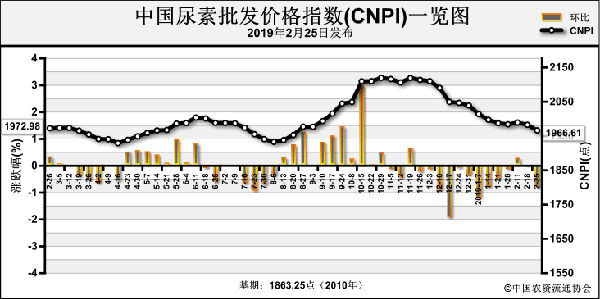

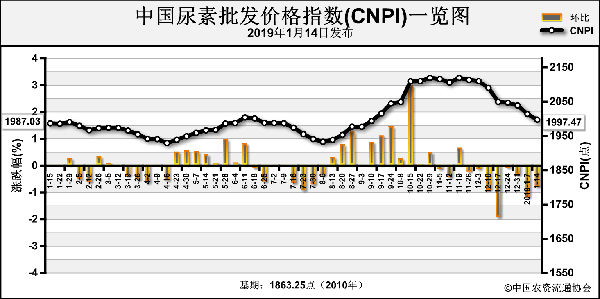

众所周知,春季化肥市场需求不佳,多雪多雨天气导致冬小麦返青追肥一再推迟,工业方面的接货恢复缓慢,尿素厂家报价虽两度试探性上调,但很快跌回原点甚至更低,其他化肥所指望的尿素大涨暂时未能实现,那么接下来尿素是没有上涨机会了吗?当然不,2月23日至今山东尿素厂家报价累计上调了10-50元/吨,3月份尿素会有上涨的,甚至局部可能瞬间涨幅稍大。原因何在?

首先,天气不佳导致小麦返青肥的需求虽有推迟,但不会缺席,虽然量上偏少,但需求集中释放之际,尿素厂家门口的接货车辆排成行。前两周尿素价格上涨的原因就在于此,而接下来苏皖两湖等地天气放晴之际,下游为小麦返青肥的接货会有适当增加,当然,随着近期尿素厂家库存压力已稍大,接下来尿素价格涨价幅度及涨价时间很可能是昙花一现,很可能是仅停留在报价上调的层面。

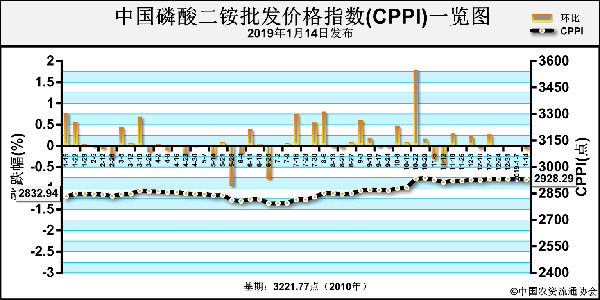

其次,雾霾天气、环保检查之下,工业复合肥企业、胶合板厂及电厂的接货情况差于预期,但是3月份北京两会期间环保压力可能会更大,在那之前及之后工业方面的接货情况应较好。十三届全国人大二次会议将于2019年3月5日在京召开,持续时间估计是10-12天,所以2月25-3月3日及3月15日以后,工业方面对于尿素的接货量应稍大,很可能支撑尿素价格稳定或小涨。

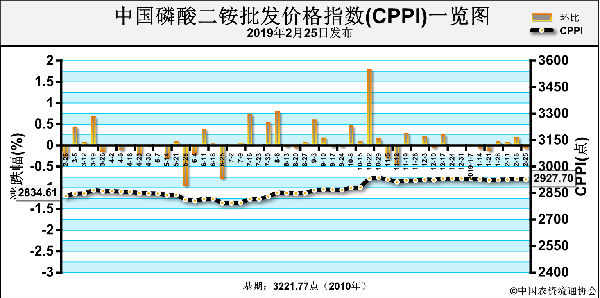

再次,出口情况虽不理想,但是最新数据显示2019年1月份我国尿素出口量达59万吨,较2018年1月的14.35万吨增加了312.8%,相对较大的出口量在一定程度上消化了我国前期40余万吨的港存及春节前新抵港的尿素货物,尤其是春节前个别尿素企业高达14万吨的待发量有了很好的去处。目前我国尿素港存30余万吨,谈不上压力,再考虑到我国尿素出口要价偏高,也无大出口意向,短期内跌破280美元/吨离岸,也就是出口尿素交付至我国港口的价格仅1774元/吨的价格还没有带来实质性的利空。除了3万吨伊朗尿素将于3月份抵达镇江港的消息需要关注外,暂时尿素业内人士仅需要关注国内的供需状况。

然后,就是尿素开工率虽有所回升,一度高达日产14.7万吨,但是又有小波动,如近日川渝气头尿素企业减产20%,一内蒙气头尿素企业开工不足五成,23日晚河北某尿素企业临时停产、估计持续约一个星期,两个内蒙气头企业进行气价商谈的关系、复产时间有所推迟,截至2月25日国内尿素日产量约14.3万吨,接下来一内蒙大型尿素企业将于2月25日晚起检修一半的装置。开工回升虽给尿素市场带来一定的利空,但还没到失控的程度,尿素价格偶有上涨还是行的通的。

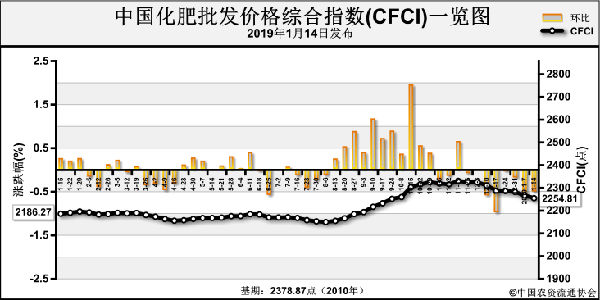

最后,西南市场已启动,东北、西北春季市场也即将到了不得不拿货的阶段。以东北5月1日种地为例,尿素、复合肥应在4月中旬之前到农户手中,那么3月中旬前后经销商就应该确保化肥的到货量及到货时间,以避免用肥之际手中无货,所以东北西北尿素市场启动在即,估计尿素价格再跌一跌,经销商就该出手了,3月份尿素价格会涨,只是这涨价节奏还是看买卖双方的博弈,尤其是看开工率回升进度及物流情况。

还有就是,无论是大的省农也好,还是中小型经销商也罢,尽量掌握好拿货与出货节奏就能给尿素市场带来支撑,别没等市场上利好都出尽就开始甩货,非常不利于尿素市场的发展。

简而言之,3月份尿素价格大概率情况下会涨,尿素厂家可地销报价挺一挺,地销外发价格差继续扩大,当然是在保证外省货源仅适量到货的前提之下;经销商可再压低一次或两次价格就出手,当然涨价很可能昙花一现,别抱太大期待,快进快出为上。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-02-26/hq_198079.html