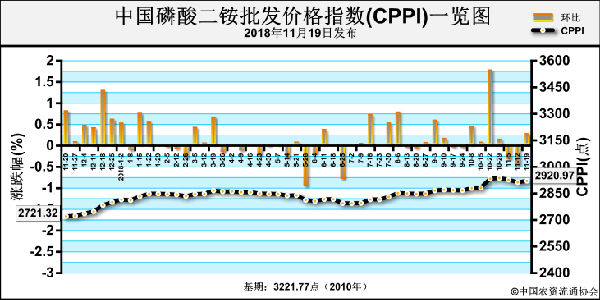

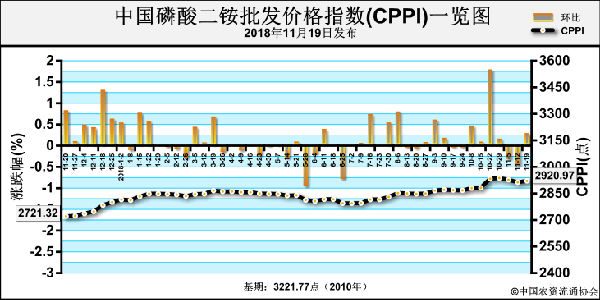

就目前情况来说,二铵的情况走势坚挺,供应情况:国内市场方面,东北地区仅有少量低含量二铵到货,贵州品牌为主,企业冬储定价以买断为主,暂无其他优惠政策;西北市场少量到货,前期部分成交订单仍待供货。出口方面,企业出口预收订单执行基本接近尾声,沿江企业出口基本收尾,企业销售重心向内贸转移。原材料方面,硫磺价格盘整为主,长江港口硫磺商谈重心走低,买卖双方僵持观望居多;硫酸、磷矿石价格高位运行,市场供应紧张;液氨市场弱势运行,总体看二铵生产成本支撑尚可。上周,湖北兴发装置停车,磷酸二铵企业平均开工率小幅下滑,约为58%。

需求情况:国内市场方面,磷复肥会议过后,东北、西北地区二铵市场价格明朗,冬储价格较前期有所上涨,下游接受度不高,新单跟进放缓;华北地区有零星成交,价格延续秋季市场报价。出口市场方面,国际需求总体放缓,采购需求仍存,我国部分企业出口接单持续,但出口商谈价继续走低。 国内市场:据协会监测的22个省份数据显示,中国磷酸二铵批发价格周环比总体持稳,局部价格上涨为主。 国际市场:国际磷酸二铵价格总体稳定,局部价格继续回落。需求方面,上周印度至少采购二铵8万吨,价格CFR 423-424美元/吨。印度尼西亚发起4万吨二铵标购,折算中国离岸价FOB 405-410美元/吨,目前中国市场主流价位围绕FOB 405美元/吨,甚至更低。 目前,冬储定价陆续出台,下游对当前高价接受度不高,在原料成本高位运行支撑下,二铵价格整体回落可能性不大,后期仍存看涨预期。11月份国内现货供应偏紧,企业惜售心态明显,预计后期价格高位企稳,局部仍存上行可能。重点关注原料价格及冬储情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-29/hq_197999.html