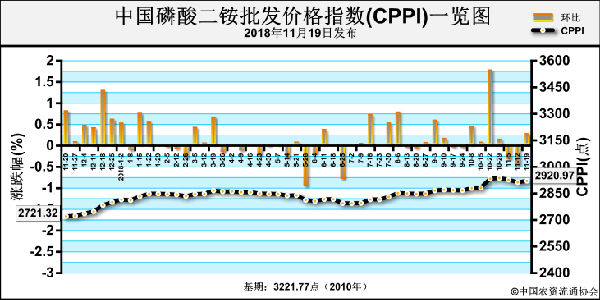

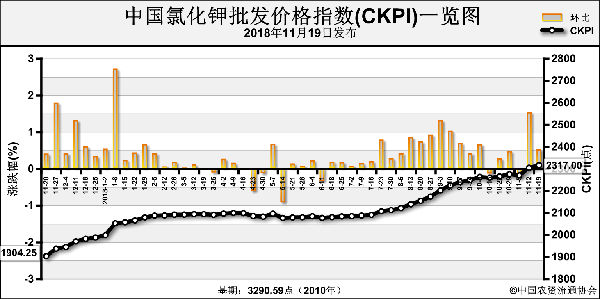

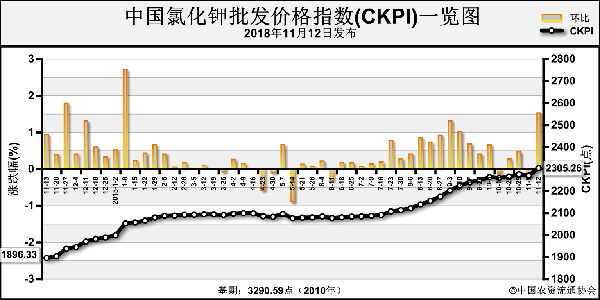

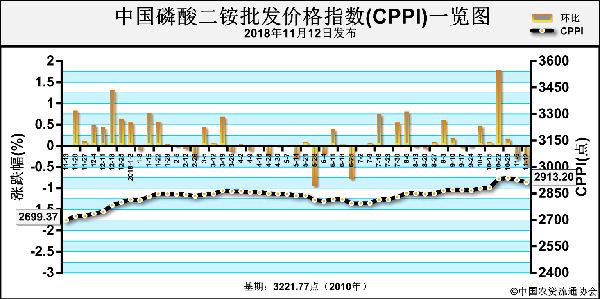

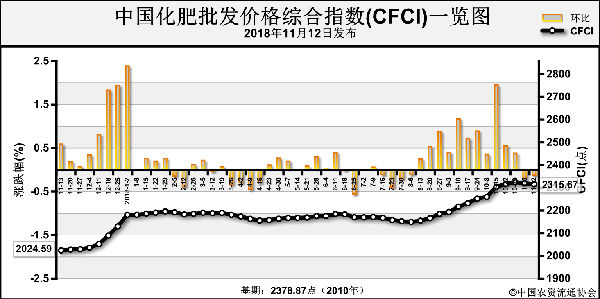

今年复合肥市场的一个明显特征就是价格涨幅小于单质肥。以中国农业生产资料流通协会发布的监测数据为例,11月19日,中国化肥批发价格综合指数为2330.6点,同比上涨14.9%。其中,尿素上涨16.7%,氯化钾上涨21.7%,磷肥上涨7.3%,而复合肥的涨幅仅为6.7%,是涨幅最小的。

复合肥价格涨幅最小有四方面原因:

一是复合肥产能大。从生产技术角度而言,复合肥是化肥产品中要求最低的,大企业能生产,小企业也能生产,最简单的就是氮磷钾单质肥混合,同时投资也小。建一个尿素厂,投资数亿元甚至几十亿元,而小复合肥厂投资几百万元、几千万元就能建,造成小复合肥厂遍地开花,使复合肥产能超过2亿吨,市场竞争非常激烈。

二是复合肥生产仍有利润。许多复合肥厂家,特别是中小复合肥厂采取的方式就是,有利润就生产,没有利润就不生产。虽然现在复合肥价格涨幅不大,但生产仍有利润,只不过利润没有前些年高罢了。大家都在生产,就意味着市场供给量大,价格也难以涨上去。

三是单质肥产量下降。前些年因为单质肥产量高,复合肥厂家把原料价格压得很低,生产利润高。但近两年由于环保力度加大及落后产能退出,单质肥产量下降,复合肥厂家拿到低价原料没那么容易了,出现了复合肥价格涨不过原料价格的情况。据行业统计数据,今年1~9月生产化肥4213.9万吨,同比下降6.2%。其中,氮肥2709.1万吨,下降8.5%;磷肥1027.1万吨,下降3.1%;仅有钾肥增长1.4%。

四是农产品价格不高。据农业农村部全国农产品批发市场价格信息系统监测,11月第三周,农产品批发价格200指数为102.94。该指数以2015年价格为基数100,也就是说,今年的农产品综合价格相比2015年涨幅不到3%。农产品价格不高,对所有的化肥产品不利,对复合肥影响更大。现在化肥的复合化率越来越高,单质肥大多加工成复合肥供农民使用。农产品价格低,农民对化肥价格很敏感,价格高了销量差,复合肥难卖上价。

□江海

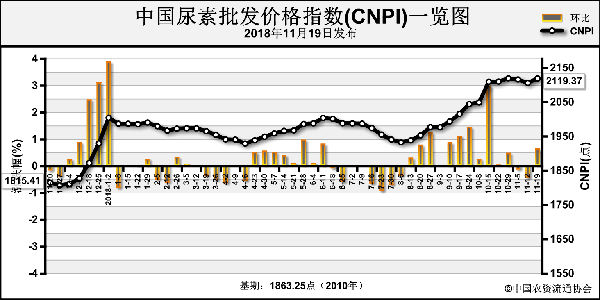

尿素:多因素致价格下探

目前,国内尿素价格走势并不如人意。进入11月下旬,尿素主产区报价下跌10~30元(吨价,下同),国内农业采购推迟,工业按需适量采购。印标价格不及预期,国内集港价下调。

整体内需启动缓慢。下游经销商随进随出操作,备肥需求推迟。多数省级农资公司前期库存尿素成本价普遍在1950~2000元,后期备肥的心理价位势必在2000元以下。工业需求方面,复合肥企业整体开工率依然偏低,需求难以释放。另外,环保检查限产尿素的同时,近期山东、江苏等地的胶合板企业已降产,原料采购缩减。

中国低价出口。印度MMTC公司尿素采购11月14日开标,21日截标。此番招标受到众多贸易商关注,21家供应商提供超过360万吨标量。最低到岸报价,西海岸336.63美元,东海岸333.73美元。开标当日,中国尿素出口离岸价被核算到313~315美元。以印标作为内销标杆,国内集港价被限定在2080元,对标山东企业出厂价1980~2000元、河南或河北1950~1960元。印标尘埃落定,市场唱空论调再起。事实上,目前确定的几船中国供给印标的尿素显然是对低价出口的认可,而印度的后期标价难有提高。

开工率利好被透支。尿素开工率持续被业内视为国内货紧价扬的主要动力之一,无论环保检查、气头尿素企业被限气,又或是工厂停车检修,均被市场关注。截至11月中旬,相关机构统计的开工率多为55%左右,日产量不足13.5万吨。即便如此,尿素价格却没能一路看涨,更是几番向2000元靠拢。开工率确实可视为供应面利好,不过,经销商会抵触高价淡储。

笔者认为,尿素开工率低仍可被视为底线支撑,但利好已被透支。虽然淡储期供应不及往年水平,经销商库存偏低,但不能改变下游对高价尿素不认可的态度。预计11月底尿素主产区报价在2000元左右。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-11-27/hq_197973.html