随着小麦收割由南向北推移,基层农户集中采购玉米底肥,缓释、长效肥居多。

河南地区玉米底肥扫尾基本结束,本地肥企展开秋季肥市场调查,为秋季肥市场提前做足准备;山东地区备肥扫尾,补货订单量少,且山东地区限产压力加大,肥企开工率不高,多数肥企库存出货居多,新单成交价格未见明显上涨。

据了解,全国40%CL(28-6-6)实际出厂1960-2050元/吨,45%CL(17-6-22)实际出厂2600-2700元/吨;山东地区45%S(15-15-15)实际出厂2250-2400元/吨;安徽地区45%S(15-15-15)实际出厂2300-2400元/吨;湖北地区45%S(15-15-15)实际出厂2270-2350元/吨;河南地区45%S(15-15-15)实际出厂2250-2330元/吨;江苏地区45%CL(15-15-15)实际出厂1870-2050元/吨。

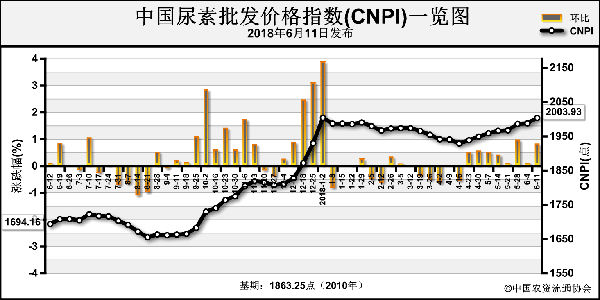

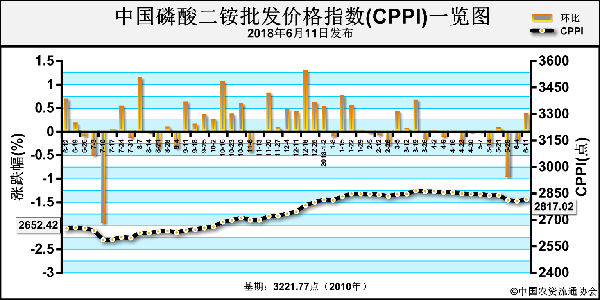

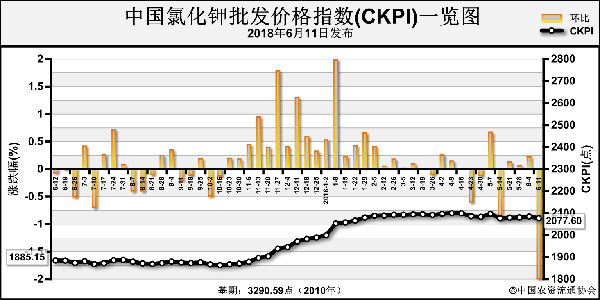

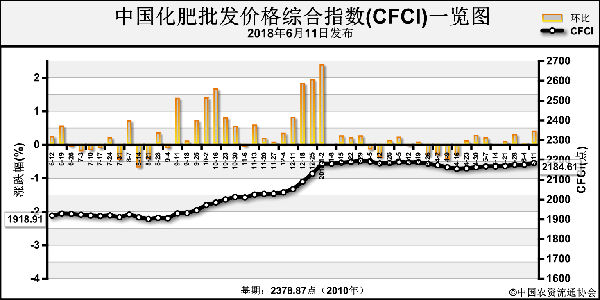

上游原料尿素局部价格上涨,磷肥、钾肥价格高位盘整,复合肥成本依旧较高,复合肥企业涨价预期更强。考虑到市场需求扫尾,且基层用肥偏向低价产品,对高价排斥心理较重。综合肥企自身因素考虑,复合肥价格灵活调整,一单一议增多。

预计,近期复合肥企业开始为秋季肥展开部署,短线市场或延续稳态,关注原料市场行情及市场走货程度。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-06-21/hq_197601.html

上一篇 : 供应紧张 价格坚挺

下一篇 :原料涨,成本涨,硫酸钾是否跟风?