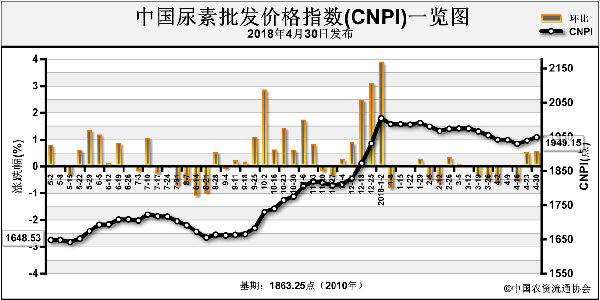

清明过后,国内尿素行情持续上涨了10日左右,4月下旬尿素走势表现为稳中僵持状态,主产区主流价格仅小幅回落,且多数是暗降。那么,当前市场的多空因素如何发展?5月以后国内尿素行情怎么演变?

库存降低,厂家有话语权。笔者收集了国内60家尿素企业数据,这些企业产能在国内总产能中占比60%左右。清明前,这60家企业总库存量大约63.1万吨。也就是说,春节后厂家库存消化缓慢,基本维持在60万吨以上。清明后经过半个多月的消化,库存数字下降了近二分之一,到了35.85万吨。目前厂家呈现给我们的情况是,除新疆库存明显增长外,多数地区的库存下降明显。主要厂家的库存基本为零或者处于偏低水平,这与之前的情形形成鲜明对比。没了库存的压力,厂家轻装上阵,价格话语权的主动性更强。

开工率恢复之中,变数较多。2018年国内尿素的开工率和日产量一直低于去年同期,但在4月下旬,开工率同比有略微增加,这就给当前行情带来一个变数。毕竟低开工率一直是行情的重要支撑之一。不过,随着检修企业数量的增加,目前开工率再次低于去年同期。

这个利好是否一直持续?从目前来看,也存在变数。据隆众资讯调查,4月底5月初,尿素装置已恢复8000吨的日产量,近期还会再恢复5700吨的日产量。其中,5月10日前后有5000吨左右的日产量待恢复。同时,5月约有1.4万吨的日产量可能会检修。也就是说,在5月的第一周,日产量有望超过15万吨。去年同期日产量是14.89万吨。当然,如果相关企业的检修如期进行,日产量略增的影响可能会降低。

下游肥企采购不稳,多空难辨。4月尿素的持续上涨行情,有一波的主力军就是复合肥企业在进行高氮肥生产,持续的原料采购起到了硬性支撑。不过,这个支撑能否持续是个未知数。据隆众资讯统计,目前几家大型复合肥企业的开工率稳中下降,尿素库存能维持10~20天,近期无采购意愿。尿素价格走势不稳,复合肥成品销售一般、库存偏高等是主要原因。相对而言,5月复合肥原料需求不会像4月那样旺盛且集中,支撑力度相应下降。

综合来看,虽然厂家库存下降,其销售、调价更具主动性,但因开工及需求不确定,当前行情的走势并不明朗。由于近期复产尿素企业较多,日产提升迅速,国内行情小落的可能性较大。但即便跌价也有支撑存在,空间并不大。

还有一个很重要的不明确因素是出口,也就是近日所传的出口大单。倘若坐实,将是打破市场平衡的一个导火索,可能引发又一轮的上涨行情。

□吴苑丽

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-05-08/hq_197410.html