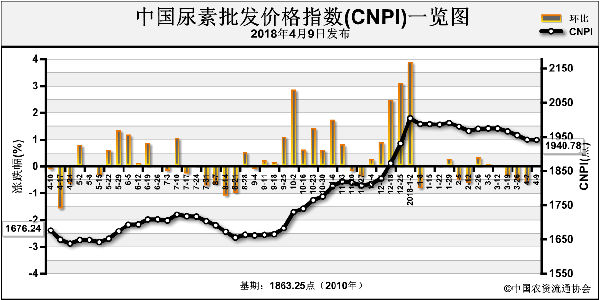

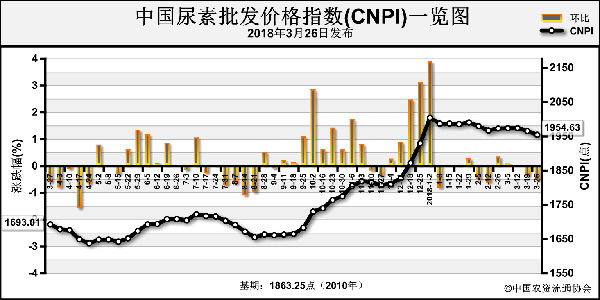

春季的最后一轮农业需求陆续展开。市场启动,国内尿素市场表现出上涨趋势,供应偏低有缺口的观点已在业内生根发芽。但是,从当前实际行情来看,涨价无力、稳价艰难、落价不断、春季行情难言好。那么,是什么使得原本看好的市场如此反应,之后又会如何发展?

前几年春季企业尿素主流出厂价基本在1400~1600元(吨价,下同),而今年在1900元以上,相差300~400元。去年、前年农户买1袋(50公斤)尿素零售价在60~80元,今年要100元。而与收益比较,农产品价格没有这么大的变化。所以,从投入产出比、农户用肥心理考虑,没必要提前备肥,以防用肥时价格有变。备肥期逐渐缩短至用肥前期,基层不施肥、不采购,终端商不敢贸然囤货,厂家和贸易商有货出不动。市场循环不畅,行情渐偃旗息鼓。

与此同时,尿素产量在增加。去年12月气头尿素企业大面积停车减产,给业内造成缺货预期,缺口数字也一度被认为高达五六百万吨。如果市场如往年一般有备肥期,且不会推迟启动,缺口还是会有所体现。但从春节后这两轮行情来看,农业季节启动至少推迟了半个月,有的地方甚至1月左右。因此,在原有供应基础上,又增加了半个月到1月的货源。原来的库存消化缓慢,产量在增加,缺口数字被缩小。

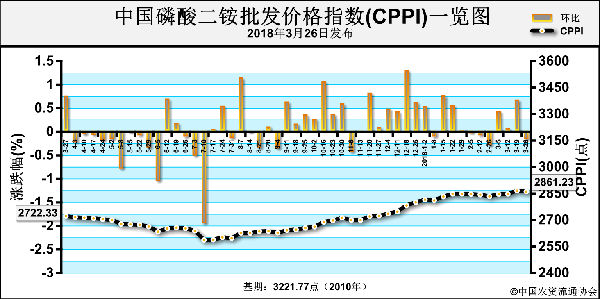

化肥需求继续减少是大趋势。化肥使用量零增长、有机肥替代化肥、耕地轮作休耕制度的实施,将使化肥需求减少。玉米、水稻追肥尿素需求量相对较大,轮作休耕意味着部分农田将不用肥了。再考虑到一次性施肥、氯化铵和硫酸铵对尿素的替代等,预期的缺口数字继续缩小。

通过大致计算可以看出,近两年4月前国内春季农业市场供应量在2500万~2600万吨,今年在2200万吨上下。考虑到需求减量、产品替代、天气等因素,今年春耕期间尿素整体供需将处于紧平衡并有小缺口的局面。不过,这个缺口必须到季节启动才能体现出来。

因此,从用肥时间、区域、习惯、天气等来看,清明前后国内主流地区的尿素行情会因追肥需求暂时坚挺,局部还能有小行情出现。但这一轮需求过后,不少厂家将面临淡季成交的压力。同时,由于前期库存消化缓慢,个别港口库存回流,再加上业内信心缺失和心态不稳,单靠工业需求这一辆马车,很难维持供需平衡。如果此时供应端没有变化,或者没有其他利好,价格回落在所难免。

□吴苑丽

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-04-03/hq_197382.html