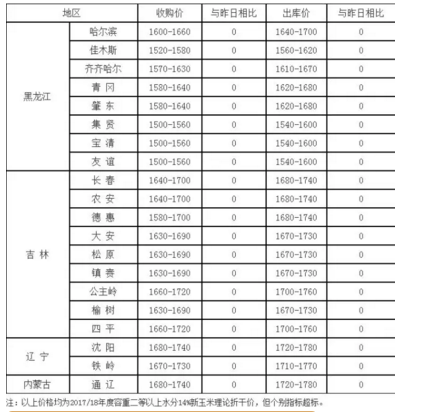

目前,国内尿素市场大盘暂稳,局部装置减量微涨;山东新单参考1970-2020元/吨,实单1940-1980元/吨,临沂参考2000-2010元/吨。

河北参考1990-2000元/吨,市场批发倒挂;河南参考1900-1960元/吨,市场1960-1970元/吨。山西大小颗粒站台成交参考1900-1930元/吨,汽运1890-1930元/吨,运力明显不足。华中、华东市场新单清淡,安徽参考2000-2030元/吨,农需采购尚可。东北尿素用肥尚早,辽宁参考1940-2000元/吨;川渝参考2080-2100元/吨,下游询单增加;广西市场2170-2200元/吨,市场心态好转。

目前国内尿素主发预收为主,农需成交多为基层农户采购,工业采购跟进缓慢。预计,伴随开工率的逐步提升,现货资源略有增量,加之进口尿素到港。接下来关注运力、农需采购情况。

复合肥市场 国内复合肥市场走货依旧缓慢,新单成交零星。多数企业挺价出货,降库存为主,部分检修产线尚未复产。下游经销商询价居多,前期货源陆续铺至基层,局部小麦追肥启动,高氮肥货源消化较快。另外,上游原料尿素价格稳中上涨,强化复合肥成本利好支撑,甚至个别企业仍有调涨报价计划。

据了解,东北地区45%S(15-15-15)主流到站价2500-2600元/吨;两广地区硝硫基45%(15-15-15)主流到站价3300-3500元/吨。山东地区45%S(15-15-15)实际出厂2450-2500元/吨;安徽地区45%S(15-15-15)实际出厂2400-2550元/吨;湖北地区45%S(15-15-15)实际出厂2400-2490元/吨;河南地区45%S(15-15-15)实际出厂2300-2400元/吨;江苏地区45%CL(15-15-15)实际出厂2000-2150元/吨。

春节氛围尚未消散,多数经销商观望为主,其中二级商及零售商询价偏多,实际购肥有限。在高成本奠定高报价及市场需求启动缓慢状况下,企业走货欠佳,库存压力仍在,但报价依旧强稳。部分企业重心倾向玉米肥,召开经销商订货会议及制定销售优惠政策等。预计,近期复合肥市场或延续稳态,关注上游原料市场行情及各企业销售政策。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-13/hq_197274.html