□吴苑丽

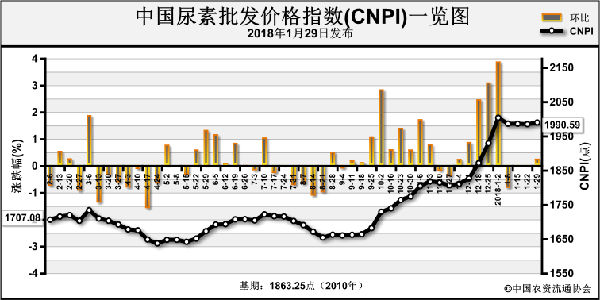

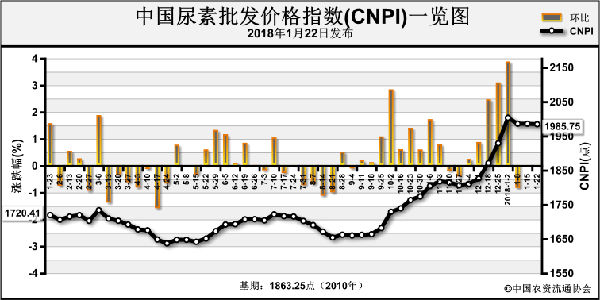

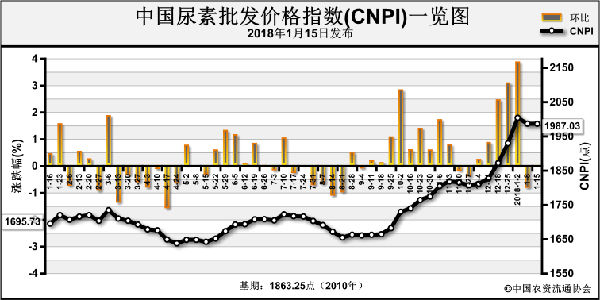

2018年国内尿素行情从跌势起步,在1月的第三周触底,第四周初期经历几日的小幅反弹,目前再现僵持态势。一直观望或者货源较少的商家,还需要再囤货吗?答案是可以考虑,最主要的原因就是当前尿素供应紧张,开工率一直不见明显提升。

最新数据显示,2018年1月第四周国内尿素产业开工率为45.71%,较上周下降0.97个百分点,日产量降至11.38万吨。近期开工率再降的主要原因是内蒙古、陕西个别企业短时检修,已经复产的气头企业云天化再次停车,使得尿素整体开工率继续处于较低水平。云天化的再次停车,也意味着其他气头企业月内不可能复产,本月尿素产量依旧处于较低水平。

2018年1月尿素日均产量11.71万吨,去年同期14.02万吨。也就是说,日产量减少2.31万吨,月产量减少69.3万吨。2017年1月出口尿素23.65万吨,如果忽略不计本月出口量,与去年同期相比,2018年1月国内供应量减少45.65万吨。而2017年2~3月日产量提高到15.7万吨上下,所以,想要在一两个月时间内让供应量赶超去年同期,基本是个不可能完成的任务。因此,适量备肥迎接春季市场还是有一定的必要性。

不过,虽然产量降低,但出口减量,还有了进口的可能性,缺口是否能被填充?答案不置可否。据悉,2017年12月业内所传的进口货源,本月内已有2~3船陆续到港。而从港口库存数据来看,月内港存每周总量为:39.5万吨、37.85万吨、38.5万吨、37万吨,并未有明显增加。因此,很可能是进口货源再次转口其他国家。

既然要备肥,踩好进货时间节点把我价格非常关键。1月第三周,由于部分企业库存量较大,提前放大招降价,两三日内收款效果较好,既消化了库存量,也增加了一周左右的预收量。苏皖等地在市场需求带动下,出现了一轮小涨行情。由于这波行情少有工业用户参与,且仅限局部市场,只呈现出局部的急涨行情。随着雨雪天气到来,运输压力直接影响到行情的继续,市场再次进入僵持阶段。据悉,主流地区个别企业价格已略有松动,贸易商的出货价也不再坚挺。

是否机会将至?要看近期的“产销存”数据:

“产”看开工率。气头企业预计2月以后复产,具体开车时间等待政策性通知,但停车时间已经长于去年同期。煤头企业,近期临时检修大厂陆续复产,开工率有小幅回升。不过,据悉某风向标企业未来至少一周内维持较低产量,短期内尿素量价都会有些许支撑。

“销”看预收。据相关机构监测的国内65家尿素企业,多数企业待发订单增加至一周左右;部分企业订单维持10~15日;少数企业基本无预收,订单随生产而走。当前距离春节还有半个月时间,这些订单远不足以平稳过节。从时间点来看,2月上中旬正好是厂家收款的时间,价格可能会适当回调。

“存”看企业库存。上述65家尿素企业本月每周库存总量为:39.5万吨、48.2万吨、50.7万吨、42.95万吨,第三周达到月内最大值,月内最低价也出现在这个时间段。当前库存压力已然降低,而开工率保持,价格就不太可能回到当时的位置。

不过,错过了上次抄底机会,这次雨雪天气过后,部分企业运输受阻,预收订单还要累积,实质性工业需求正在减少,新的囤货采购机会正在形成。至于卖,则要结合其他因素找准出货时机。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-01-30/hq_197224.html