“十一五”以来,国内外经济形势复杂多变,钾肥价格下滑较快,从2008年的3000多元/吨跌至目前的2000元/吨左右,特别是2016年国内化肥的运费、电费、增值税等优惠政策取消,加之库存高企,钾肥呈现短期供大于求,导致钾肥行业2016年利润大幅下滑,进入微利时代,甚至国内70家钾肥企业中有24家企业出现亏损,亏损面达34.3%,钾盐钾肥行业发展堪忧,这给行业可持续发展带来较大压力。

2017年上半年,钾肥市场运行总体基本平稳,国内钾肥产量继续平稳增长。从产量方面看,据国家统计局统计数据,今年1-4月国产钾肥产量达到198.8万吨(K2O),同比增长8.5%。钾盐钾肥行业分会不完全统计,1-5月全国资源型钾肥产量约370万吨(实物,折208.5万吨K2O),其中氯化钾产量260万吨,同比增长10%,硫酸钾产量约105万吨,同比减少8%。

进入生产黄金期以来,盐湖股份和藏格钾肥基本恢复满负荷生产状态,产量同比增加,罗钾产量与去年基本持平,受价格压力影响,青海一些小厂较多停产,冷湖滨地、中信国安等企业上半年生产有所下滑。

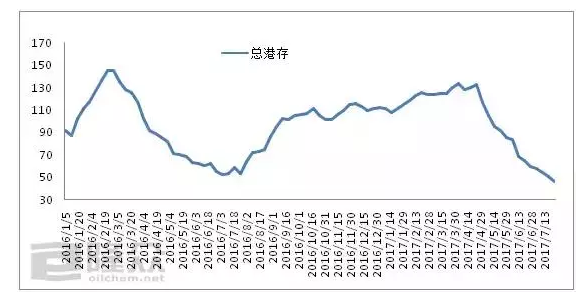

从供需方面来看,随着春耕启动及国内钾肥需求好转,港存货物比年初总量整体减少,截止5月底,国内港存氯化钾总量约180万吨,企业库存也大幅减少。上半年进口钾肥数量远超过同期,而需求实际比去年略低,国内钾肥整体供应量依然偏大。

从价格方面来看,2016年年底回调约200元/吨,今年1-5月,钾肥市场总体维稳运行,市场需求支撑一般,氯化钾价格呈单边小幅下滑趋势,硫酸钾价格小幅上涨。

从进口方面看,由于2016年大合同签订时间延后,钾肥进出口合同实际执行推迟到今年4月才执行完毕,导致今年上半年钾肥进口量大幅增加,2017年1-4月我国累计进口钾肥360.1万吨,同比增长33.6%。

从农业发展看,我国农村经济发展近两年面临转型升级之困,对化肥消费产生一定抑制,根据国家统计局公布的全国粮食生产数据显示,2016年全国粮食播种面积下降427万亩,减产34亿斤,结束12连增。农业种植结构的调整,使得传统用肥结构正在发生转变。2017年农业播种面积的缩减、缓控释肥的推广、华北华东等地区大田作物一年三季用肥改为两季用肥,减少常规化市场需求量。国内钾肥市场价格受国际价格、农产品价格、复合肥整体需求等多方因素决定,政策上2020年化肥施用量零增长依然是大势所趋,刚性的大量元素化肥需求进入增长瓶颈期,随着有机肥替代,化肥减量和秸秆还田的推广,钾肥需求可能将出现停滞。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-08-11/hq_196673.html