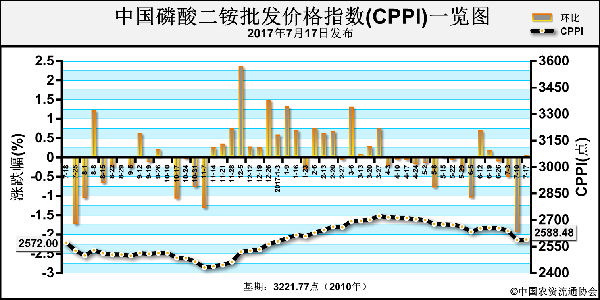

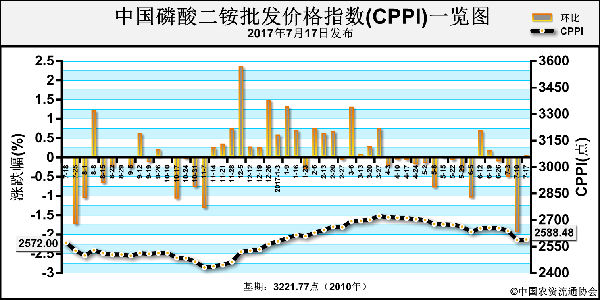

再次,国内产能基数过大。据中国化肥网统计,当前二铵整体开工率维持相对较高的水平,加之个别企业复产在即,虽6+2会议倡议二铵行业减量,但并未达到前期预期效果,当前货物供应较多也是经销商暂不拿货的理由之一,加之资金周转等问题,一部分经销商认为等到秋季旺季需求前拿货也并不会找不到货源,再者二铵利润相对较低,“鸡肋”般的利润令一部分小贸易商认为不必贸然采购。

最后,复合肥行情尚未明确。虽个别复合肥大厂出台了秋季销售政策,但收款情况一般,加之定价相对于二铵偏低,同比于复合肥来说,二铵销量将会受到一定影响,秋季复合肥与二铵无论是在价格上还是销量上均可能会存在着战争,但国内用肥是高效、高含量、低人工的发展趋势,在此点上,二铵竞争优势相对较低。

虽以上种种利空均存于二铵市场上,但近期原材料价格累累上扬,加之企业当下受出口拉动,整体库存压力暂处低位,受以上两点支撑预计短期内二铵价格应无下滑的可能。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-07-19/hq_196603.html

上一篇 : 农资忽悠团究竟有多厉害?两个包子就让你沦陷……