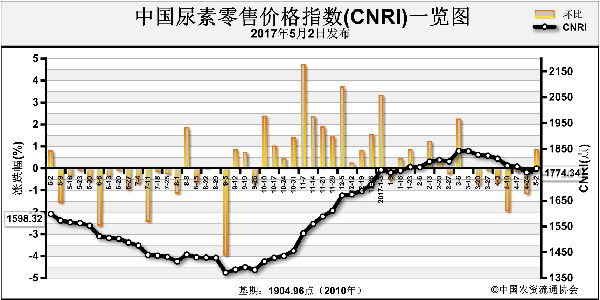

4月底,无论从内需不足、出口瓶颈或是成本角度分析,尿素价格虽有企稳预期,却“易稳不易涨”,此番国内尿素价格普涨50元(吨价,下同)以上,个别地方甚至涨幅超过100元,显然不是一句“买涨不买跌”就能概括。况且,怎么就突然冒出那么多下游厂商“趋之若鹜”一般追涨呢?

国内尿素需求一直都存在,但自从进入传统旺季以来,需求“跳票”现象却频发。起初是由于农业刚需缩水,之后是对尿素产能的低估。

具体说来:第一点,尿素行业开工率从年初低位快速反弹,直接导致此前对春耕市场供应趋紧的行情预期提前破产。第二点,国内工业需求被视为农业失利后的另一个可靠支撑,无奈环保检查升级,3~4月期间,下游胶板厂、复合肥企业普遍推迟采购,尿素企业被迫启动旺季促销,且效果不佳,导致价格一路走低。第三点,印度开标采购尿素,但中国首轮“出局”,二轮18.6万吨的成交量打破了此前业内对于出口利好的预期。

随着越来越多企业尿素跌破成本线,业内认为,凭借4月下旬到5月上旬这段工厂集中检修期,叠加部分厂家限产保价操作,尿素价格企稳的预判已被认可。但是,尿素价格快速反弹就有炒作之嫌。4月底国内工业需求确实有好转迹象,复合肥高氮肥生产也提上日程,势必要对严重不足的原料加紧补充,这便形成一轮短暂的尿素集中采购。不过,考虑到后期农业玉米追肥需求仍不明朗,不排除尿素本轮行情有“夭折”的可能。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-04-27/hq_196284.html

上一篇 : 尿素:本轮上涨行情难持久

下一篇 :2017年3月份中国肥料硝酸钾进出口数据