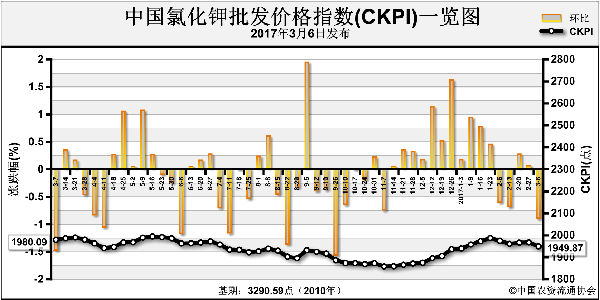

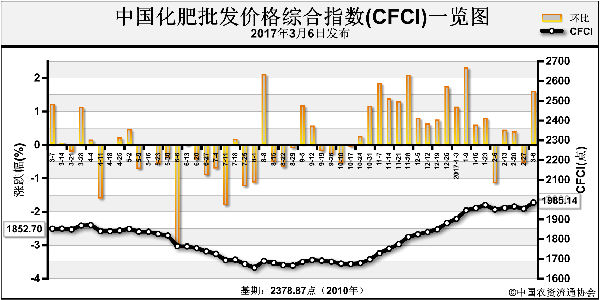

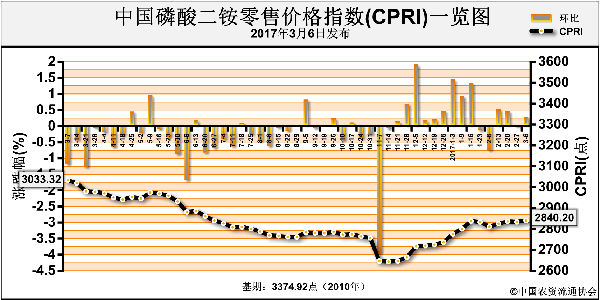

□杨卢义

近期山东、河北尿素价格出现反弹行情,笔者认为,这仅为局部市场尿素货源紧张所致。考虑到当前物流便捷,此周期不会持续很长,对国内整体尿素行情的促涨效应有限。春耕农业需求虽为利好,但下游操作时间较长,很难再出现集中采购情况,因此后期行情看跌几率增大。

环保检查发现问题企业

3月中旬,全国两会已经结束,但政策因素对国内尿素市场的影响依然存在。

首先,虽然保证尿素春耕供应的通知使得环保检查对尿素企业保持“通融”态度,毕竟绝大多数尿素企业具备尾气、肥料回收装置,在一定程度上也算符合国家环保标准,但随着近日一些瞒报、谎报排放数据问题被发现,河北、山东尿素企业首当其冲,部分已被限产或停车。保守估计,本轮环保政策将持续执行到4月初。

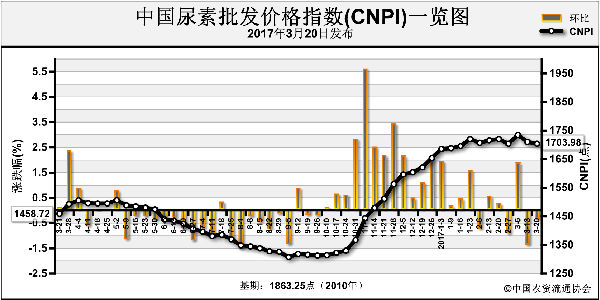

局地货紧价扬难持久

虽然尿素价格整体趋稳,但由于山东、河北两地部分尿素企业被限产,局部地区市场供给量降低,叠加近期北方春耕需求适量启动,暂时性的供应趋紧状态促使上述地区尿素出厂报价再度反弹。

不过,农业需求好转带给尿素市场的促涨行情并没有集中爆发,从下游反馈来看,今年春耕市场刚需存在“订单量小”“持续采购”两个特点。由于缺少集中采购行情,尿素价格涨幅有限。若考虑物流因素,山东、河北尿素提价在周期上并不被业内看好。以河北为例,一旦货源紧张,山西低价尿素会以汽运方式迅速对高价区进行补充。甚至可以想象出来,会发生厂家炒作未止而价格先降的情景。初步评估,仅靠局部地区供应利好带来的尿素涨价周期很难超过十天。

尿素出口暂无利好预期

国内尿素出口形势自年初至今一直不理想。国家海关数据显示,2017年元月中国共出口尿素23.65万吨,环比减少68.2%,同比减少83.3%。而从2~3月国际市场及国内外贸订单来看,尿素出口形势依然不佳。外商普遍持观望态度,国际尿素市场相对平淡,往年重点进口中国尿素的美印两国上半年招标意向尚不明朗。

2016年中国尿素出口印度213万吨,出口美国69.8万吨,占尿素出口总量的31.9%。虽然印度近期公布了一单3.7万吨尿素采购招标,但这次招标被业内视为“投石问路”。美国更具不确定因素,由于考虑到进口尿素成本低于自产,本土尿素企业普遍保持低开工或停车状态,往年以进口为主。今年特朗普总统提出振兴本土经济的要求,美国停车尿素企业或恢复生产,对外依存度也将大幅降低。简而言之,美印两国上半年尿素进口需求不明,国内外贸易商不愿承担风险,且国内尚有120万吨左右的尿素港存。

就目前中国尿素232~237美元(吨价,下同)的离岸报价来看,1550元的集港价还不及内销价,出口明显不具优势。另外,一些大贸易商认为当前尿素出口局势尴尬,多数东南亚采购商的订单偏小,出口门槛过低,小单竞价严重。对于大贸易商来说,显然是鸡肋。缺少大单的尿素外贸很难为国内市场提供支撑。

由于缺少工业需求利好,3月的尿素行情或已被业内看空。至于4月尿素价格走势,需要进一步关注工业需求是否能快速好转。就目前行情分析,3月尿素价格将以窄幅震荡为主,后期尿素价格或将小幅回落。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-17/hq_196101.html