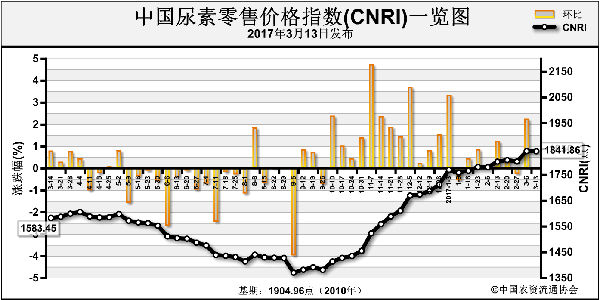

年前一片叫好的尿素市场在年后只是试探着抬了下头,便再次萎靡不振。不管怎样,尿素困局仍在,我们关心的是,尿素想要“破局而出”,还需多久?

出口形式严峻

我国一直是尿素出口大国,2016年,我国尿素出口887.1万吨,占全球尿素贸易量的17.5%,但相比于2015年,我国尿素出口同比减少了35.5%。那么,2017年的出口形势又将如何呢?

“新的市场格局已经形成,中国出口货量或将进一步减少。”中农集团控股股份有限公司氮肥部副经理陈伟表示,2017年全球尿素产能增长迅速,新增产能持续增加,老旧产能退出节奏缓慢。全球尿素供给量预计将达到1.93亿吨,增长4%,而需求量预计达到1.83亿吨,增长2%,全球供需平衡将会比2016年有所拉大。“2017年,各出口国争相抢占市场,竞争将进一步加大,价格波动幅度收窄,变化节奏加快。市场仍将以买方市场为主。”

“2017年我国的尿素出口并不乐观,国际市场供需平衡拉大是一方面,我国尿素产品竞争力不足才是主因。”中国氮肥工业协会副秘书长高力人认为,因原材料上涨及政策优惠取消等因素造成生产成本提升,令我国尿素价格在国际市场处于劣势地位;出口企业数量多、规模小、行业集中度低导致出口主体分散;国内生产企业国际贸易人才匮乏、经验不足、参与国际市场不够积极,国内贸易企业大多满足于卖给国际中间商,对国外市场跟踪不够,不了解市场需求信息,客户资源少,以至于缺乏国际市场开拓能力;部分品种产品质量参差不齐,影响了国际市场的口碑。

国际市场竞争日益激烈,而我国尿素竞争力却不强,这令我国尿素出口的形势不甚明朗。但高力也表示,我国尿素产品还是有其自身的优势的。“首先,我国尿素产能大、货源充足、供应能力强;其次,我国是氮肥消费大国、回旋余地大;再者我国靠近消费市场(亚洲);然后,出口关税取消,促进了出口;最后国际油价回升,国际尿素成本上涨,我国尿素竞争力相对增强。”

国内需求疲软

2016年,农民很苦。据国家统计局数据显示,2017年2月上旬玉米(黄玉米二等)价格1480.1元/吨,同比下降451元,降幅23.3%。粮食的价格走低导致农户不愿在土地上投入,化肥用量明显降低。

中国氮肥工业协会理事长顾宗勤表示,从供需看,我国氮肥行业仍然面临过剩压力。据氮肥协会统计,到2017年初,我国尿素产能约为7700万吨,虽然较上一年减少400万吨,但相对于国内5700万吨左右的需求量,不考虑产品出口,产能仍过剩35%。“根据农业部消息,2017年我国将继续调减1000万亩玉米种植面积,耕地休耕面积1200万亩。玉米作为尿素施用的主要作物,这一举措也将进一步降低国内尿素需求量。”

“2017年,将进一步推进果菜茶优势产区有机肥替代化肥的行动。”农业部种植业司耕地肥料处处长仲鹭勍表示,2017年将深入推进化肥“零增长”行动,同时,重点推进果菜茶区有机肥替代化肥行动。据中国农业大学专家估计,我国果树、蔬菜氮肥施用量约占氮肥农业消费的36%。这个行动方案的实施,势必会在不久的将来对氮肥需求量造成极大影响。

春季市场盼稳

农民苦,企业的日子也不好过。上游原材料成本增加与下游需求疲软的矛盾,让化肥企业两头受挤。2017年,化肥行业成本有望下降么?

“氮肥企业每年多支出电费53亿元。”中国氮肥工业协会信息和市场部主人韦勇说。“优惠电价的取消,导致中小氮肥企业电价上涨了0.1—0.2元/吨,尿素成本增加了90-180元/吨。同时原料煤价格大幅上涨,去年9-12月份,无烟块煤上涨203元/吨,烟煤上涨224元/吨,涨幅分别达到32%和54%。”韦勇无奈的告诉记者。

“化工块煤市场需求良好,价格将保持稳定。”晋煤集团煤化工事业部副总经理、宏圣煤炭物流贸易公司董事长张晋峤说,目前处于年后复产初期,产量较小,库存消耗快,下游补库积极。而且下游市场节后走货良好,化工企业整体开工率开始回升,尤其是尿素市场,春耕在即,加上节前整体农业备肥弱势,社会库存处于低位,需求增加明显。同时,晋城地方矿已对块煤价格进行了30—50元/吨的调涨;化工末煤价格稳定;后期,随着下游需求的进一步增加,甲醇、尿素还将会有一定幅度的上涨空间,将对化工煤价格形成支撑。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-03-10/hq_196086.html