□周和平

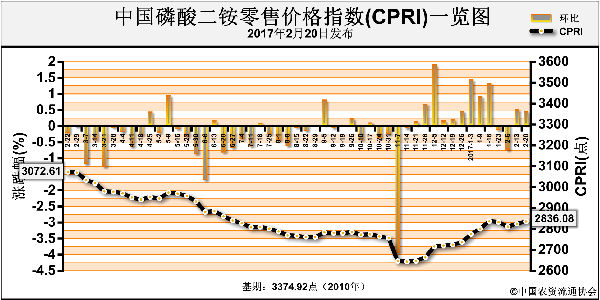

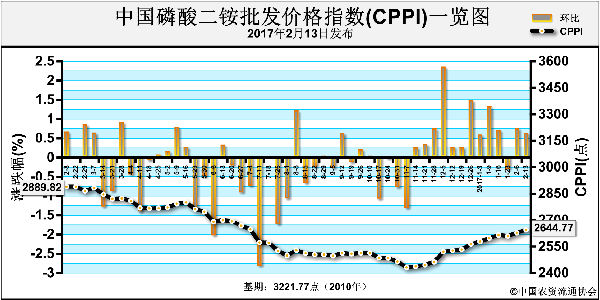

近几个月,二铵价格出现了较大幅度上涨,出厂价从不足2000元(吨价,下同)上涨到2400~2450元。目前二铵价格已处高位,利好利空因素都有,市场已进入观望期,可能要等到春耕用肥旺季时才能确定价格走势的方向。

原料涨价推涨成本

市场人士分析认为,此轮二铵价格上涨主要是由成本推动,并不是需求引起。硫黄与磷矿石、合成氨一道构成了磷铵生产的三大基础原料,其中硫黄占到磷铵生产成本的30%左右。大多数磷铵厂家都有磷矿,磷矿石价格相对平稳,而合成氨、硫黄价格涨幅较大,对磷铵生产成本影响较大。目前合成氨出厂价基本上都在2700元以上,高的超过3000元;西南、湖北等地硫黄主流入库价均在900元以上,且港口贸易商惜售心理较强,二铵完全成本超过2200元。

为降低采购成本,2月12日,云南和贵州的三大磷复肥企业———云天化集团、开磷集团和瓮福集团在昆明签署战略合作框架协议,出资组建硫黄采购合作平台。3家企业每年硫黄需求达500万吨,占全国硫黄需求总量的三分之一强,而国内超过80%的硫黄依赖进口。3家企业形成联盟,将在很大程度上增强对国际硫黄供应商的谈判话语权。

国际市场价格上扬

国际市场走势好转,对二铵价格上涨起到推动作用。近年来国内二铵出口形势不错,2015年达到802万吨,2016年虽然国际需求减弱,出口量有所下降,也出口了近700万吨,国际市场对国内市场的影响越来越大。

去年年底,国际二铵市场基本与国内同步,也出现了好转,价格上涨20~30美元,目前国际二铵离岸价基本上都在350美元以上。在1月份印度10万吨二铵招标中,沙特公司的报价达380美元(到岸价)。据了解,现外商对中国64%二铵散单询盘价已经上涨至365~370美元,折合国内到港价2470元左右。距离港口近的工厂(如宜化、三宁、湛化等企业)港口优势较大,折合出厂价在2400元以上,此价格与国内报价基本相近。

二铵市场还有个利好,2017年出口降为零关税,有助于提升中国二铵的国际市场竞争力;同时也可增加企业效益,提高企业的出口积极性。从安徽铜化集团获悉,今年1月份,铜化集团及其所属企业出口磷铵1500吨,按每吨降低100元关税计算,可为企业增加15万元的出口收益。

基层不认可高价

不过,尽管目前二铵企业喊涨声高,基层对涨价的接受程度却不高。市场行情“尴尬”。

东北是二铵的主要使用地,目前当地市场活跃度较春节前有所提高,零售商已开始要货,不过市场总体还是比较冷清。主要原因,一是粮食价格低,湿玉米价格仍在每公斤0.8元左右,价格如此之低,农民不愿出售,化肥购买力较低,化肥经销商资金回笼缓慢。二是农产品结构调整,用肥结构改变。国家连续大幅调减玉米种植面积,重点发展青贮玉米、大豆、优质饲草、杂粮杂豆、春小麦、经济林果和生态功能型植物,必将改变东北的种植结构,带来的是用肥结构的改变和用肥品种的调整。而现在农民也没想好要种啥,经销商也不敢贸然进货。三是市场已有一定的到货量。虽说库存不足,但在前期价低时,有些经销商进了一些货,市场平均到货量在五成左右。有货的经销商想把前期货卖完后再说,没货的经销商本来就对市场没多少信心,看到价格这么涨,更不想要货了。

总体来看,要基层接受现在的二铵价格还有难度。不过,随着低价货源不断被消化,后期二铵价位将不断被抬升。二铵与复合肥之间存在竞争关系,当前的价格形势对二铵相对有利。据市场监测,2月上旬,二铵价格同比下跌8.82%,复合肥价格同比下跌3.88%。二铵价格跌幅大于复合肥,对农民来说,选择二铵相对合算。考虑到当前的市场到货量、春耕需求、企业的生产状况,以及近日中国二铵离岸指导价高端升至360美元以上,二铵后市还存在一定的上涨空间。不过,由于基层购买力不足,二铵价格涨幅受到限制。业内有观点认为,即使二铵涨价,预计涨幅也难超过100元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-02-21/hq_196016.html