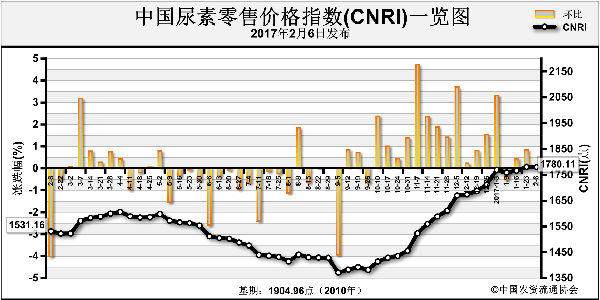

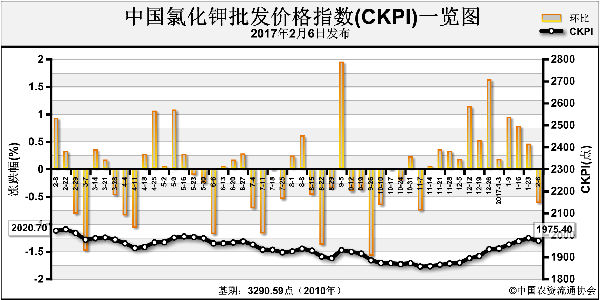

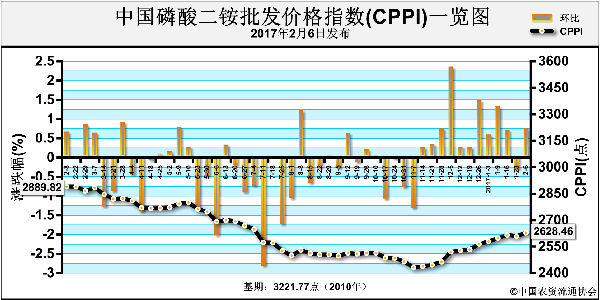

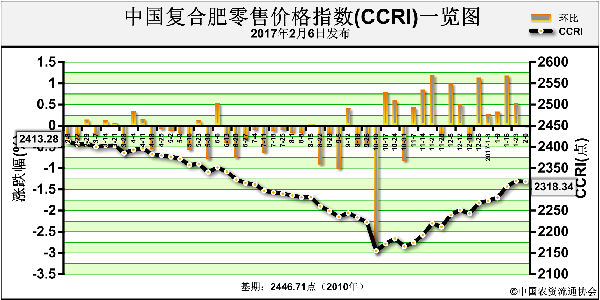

春节前化肥市场呈现一片欣欣向荣景象,由于东北市场备肥启动较晚,加上前期国家环保检查,装置停车限产,以及运输优惠取消后运输成本增加,造成市场到货有限,企业供应偏紧。多品种化肥均呈上涨局面,据监测,与秋季市场相比,64%二铵出厂2400元/吨的价格已经坐实,虽前期经销商对于高价货源抵触心态较重,毕竟与去年10-11月份的价格相比上涨200-250元/吨。而复合肥年底价格也迅速上涨,企业多在去年11月底上调价格,上涨近300元/吨,四季度一铵55%粉由1500元/吨涨至2000元/吨,远超其他产品涨幅。

从原材料成本来看,硫磺、硫酸、合成氨价格均处于高位,特别是合成氨价格持续攀升。据了解,目前湖北地区合成氨到厂已超过3000元/吨,硫酸受冶炼厂停车影响市场供应紧张,湖北到厂价在350元/吨左右,河南地区也涨至140-150元/吨,企业原材料成本支撑较强劲。

随着多次6+2会议的召开,云贵鄂等二铵巨头企业联产保价,在多重利好因素支撑下完成华丽转身,64%二铵出厂由最初的2100-2150元/吨涨至2200-2250元/吨,后又涨至2300-2400元/吨,由于市场到货有限,经销商对新价格逐渐接受。

然而就在多品种化肥不断上行情况下,磷酸一铵自元旦以后迅猛的上涨步伐缓慢下降,价格冲高出现阻力。下游厂商在已有采购的情况下不再着急打款,虽运输仍显紧张,市场到货不多,但经销商出货已开始放缓,询价减少。元旦后一铵的疲软下滑主要受以下几方面影响:

环保检查结束,开工率恢复:元旦后湖北环保检查结束,限产的大型企业装置实现满负荷生产,中小型企业开工虽有延迟,但也在1月中下旬陆续开车,开工率由2016年12月份的51%恢复至57%。多数企业预收订单量较大,随着市场供应量的逐渐增加,新单成交放缓。

春节小企业低价收款:环保结束后虽开工率提高,但临近春节部分小厂由于资金压力较大,且原材料成本偏高,在预收订单不足的情况下压价收款,一度导致企业出厂价格混乱,价格参差不齐,买涨不买跌的心态使下游厂商交易停滞,市场观望加重。

关税取消,出口拉动有限:2017年取消化肥出口关税的消息虽在磷复肥会议期间已开始消化,但进入2017年以后贸易商出口积极性并不高,国际需求疲软导致出口价格偏低,虽100元/吨的关税取消但厂商利润仍然较低。国内产能无法完全释放,而内贸又无法消化,使一铵价格再次出现松动。

因此,随着春季备肥的启动,二铵作为小麦底肥需求量较大,东北市场缺货拉动价格稳步上涨。而一铵作为复合肥的原材料,均是提前采购,在复合肥市场到货量逐渐增加情况下一铵采购进入尾声,价格出现震荡也在情理之中。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-02-17/hq_196002.html