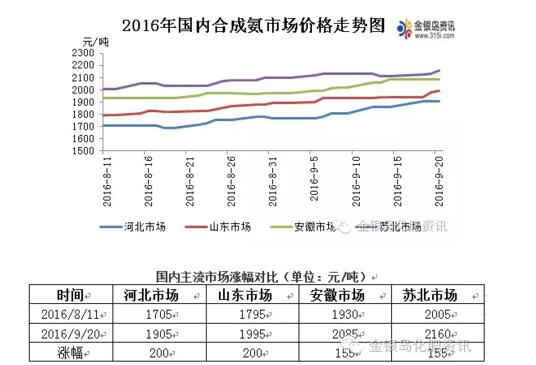

9月22号,印度MMTC150万吨的尿素投标公布,共收到280万吨固定供货量投标,报价在CFR203~206美元/吨之间,按照最低价中标的惯例,本次招标较8月份IPL的价格高出了9美元/吨。预计伊朗和中东将分别提供30万吨左右的货源,印度要想达到采购150万吨的目标,那么需要从中国采购近90万吨的货源,中国是抵制还是满足印度的需求?笔者认为后者更合适。

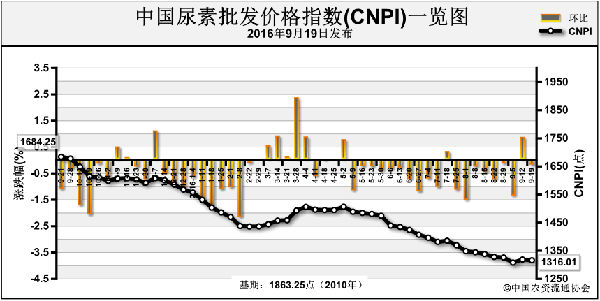

从需求看,国内到10月中旬之后,全面进入淡季,按照当前的市场心态看,很难有像样的淡储。在既没有刚性需求、淡储积极性又不高的情况下,希望价格维持当前水平几乎不可能。

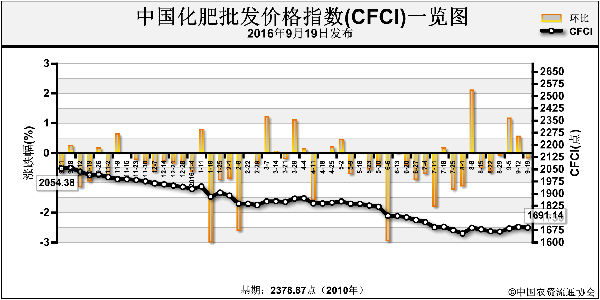

从供应看,虽然生产企业大幅亏损,但产量下降远未达到笔者的预期:8月底某网站公布的8月份产量大约在500万吨的水平,而当月环保检查、G20峰会和成本高企造成了一些企业主动和被动减产,因此笔者对此数据予以了采信,从而推断在现有价格水平的情况下,中国将不再依赖出口,但最近统计局公布的数据显示8月份的产量仍然高达580万吨,让笔者大跌眼镜,以为是统计局的数据出了问题(这已经不是第一次了,今年3月份的数据应该多报了近60万吨)。笔者于是同过去的数据进行了比对:8月份河北、青海、宁夏大幅增长,山西、辽宁小幅增长,贵州、新疆、陕西小幅下降,其它地区同比降幅都在20%以上,同现象和历史数据基本吻合,也就是说本次统计局的数据是可信的。那么问题就来了,笔者本来以为减产和停产已经使得国内供求关系趋于平衡,而实际是仍然严重供大于求,仍然没有摆脱对出口的严重依赖。更加令人担忧的是,近期不断传出前期停、减产企业复产的消息,难道8月份会成为今年产量最低的一个月?如果是这样,尿素前景将极为堪忧!说实在的,笔者无法理解企业为何在产品的直接材料成本附近还能维持这么高的产量,一些企业的解释是保就业、卖煤,更多的理由是行业迟早要洗牌,长痛不如短痛,看来是“两军相遇勇者胜”啊!如果企业都是放手一搏,笔者还真难预测价格的底线。

再来看出口。8月份尿素出口达到了100万吨,是今年2月份以来的新高,在没有印度招标的情况下,能取得如此数据确实难能可贵,似乎意味着出口市场向好,但笔者判断随着国际新增产能的投放和采购季的结束,这种趋势不可延续。印度此次招标很可能是年内中国尿素大量出口的最后一次机会。或许有人心存侥幸,认为印度此次招标可以清空国际货源,留货不出,可以待价而沽,但笔者认为风险巨大,一是全球很难再有大的需求,二是即将到来的淡季,中国仍需要靠大量出口来维持产销平衡。

考虑到产能的不平衡和物流的约束,不排除在10月中旬前,国内区域市场尿素价格仍有上涨的可能,但鉴于当前并不乐观的产量数据和即将到来的淡季,笔者认为企业应借印度此次招标之机全力清空港口货源。

到了淡储和出口统筹考虑的时候了!戴着镣铐,裹足难前。只有在港口库存大幅下降的情况下,尿素出口的主动性才会大大增强,从而有利于淡储的进行,因此笔者的看法是全力满足印度的需求。 (余雷)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-27/hq_195410.html