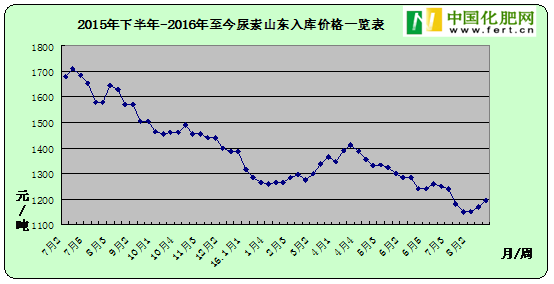

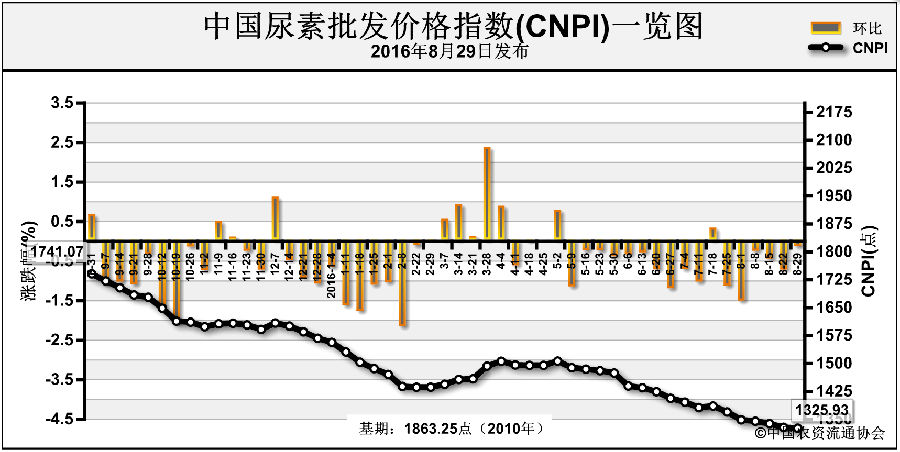

尿素半个月之内,出厂价涨幅普遍达到了60元/吨以上,面对来之不易的上涨,市场传出了三种质疑的声音:一种观点认为是炒作,国内秋季用肥量不大,价格上涨缺少基础;一种观点认为国际价格比中国低了近10美元/吨,对于过去严重依赖出口的中国尿素来说,涨价无异是自绝于国际市场;一种观点认为价格上涨会造成停限产企业的复产。

而笔者却认为:尿素再涨50元/吨也无妨!

笔者前期已经分析了小麦和油菜价格的走势,不再赘述,结论是秋种对化肥的需求只增不降。秋季复合肥的配方一般是高磷、高氮、高含量,只能用含氮量高的尿素来配,表面上看尿素的农业直接施用减少,而实际的结果是间接施用大幅增加。有人说二铵与复合肥相比具有更高的性价比,会替代部分复合肥,但二铵的含氮量最高只有18%,二铵的用量越大,后期对尿素的需求就会越多。

尿素的工业需求向好也可以期待:一是房地产市场大幅回暖;二是中国的环保力度不断加大,脱硝对尿素的需求会逐渐增加。

时间进入9月上旬,秋种将在一个月左右的时间内结束,刚性需求将发挥作用,在上下游库存都很低的情况下,尿素的紧平衡是大概率事件。

这么多年来,很多人似乎就没明白过国际、国内尿素市场的关系。笔者早期的文章曾经借用过李克强总理答记者问时的一句话:中国经济这么庞大的一个体量,不可能搭顺风车,而是需要共同推车。用到尿素上,也是非常贴切:中国尿素如此庞大的体量,国际市场根本拉不动中国,只能是中国涨价,才能带动全球尿素价格的上涨。

记得去年4月份全球尿素价格下跌,中国尿素一度高于国际市场20美元/吨,但笔者坚定地看好国内市场,用一篇文章树立起了市场的信心,从而拉动了全球价格的反弹,使得印度间隔20天的招标,价格相差了近30美元/吨。中国尿素不涨价,谁敢涨价?这才是我们应有的大国底气!

笔者认为引起此轮尿素价格上涨的根本原因既不是国际市场,也不是国内需求,更不是炒作,而是价格已经低于企业直接材料成本。从前段时间的《尿素迸发“洪荒之力”》那篇文章到现在,企业的开工率还在继续下降,而最近又传出了几个厂接近解散的消息,其中不乏央企、煤企下属企业。可见,生产企业的承受能力已到极限。

涨价就会复产吗?笔者已经分析过,预期和涨幅决定了企业是否会复产,秋季用肥时间很短,因此预期不好;涨幅在没有达到生产成本之前,复工的概率也不大。近期煤价仍在大幅上涨,尿素几十元钱的涨幅已经被煤企所吞噬,考虑到开停工成本,笔者判断低开工率仍将持续。数据说明一切:7月份尿素产量266万吨(折纯N,下同),较今年3月份最高的333万吨下降了近70万吨,8月份产量可能会进一步降到230万吨左右。

笔者分析过,中国尿素去产能的最大受害者是印度,如果印度再执迷不悟,将会为此付出惨重代价。有传印度本周招标,相信他们会认真评估中国尿素行业发生的巨大变化,拯救中国尿素行业只会对他们有百利而无一弊。

(余雷)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-06/hq_195293.html