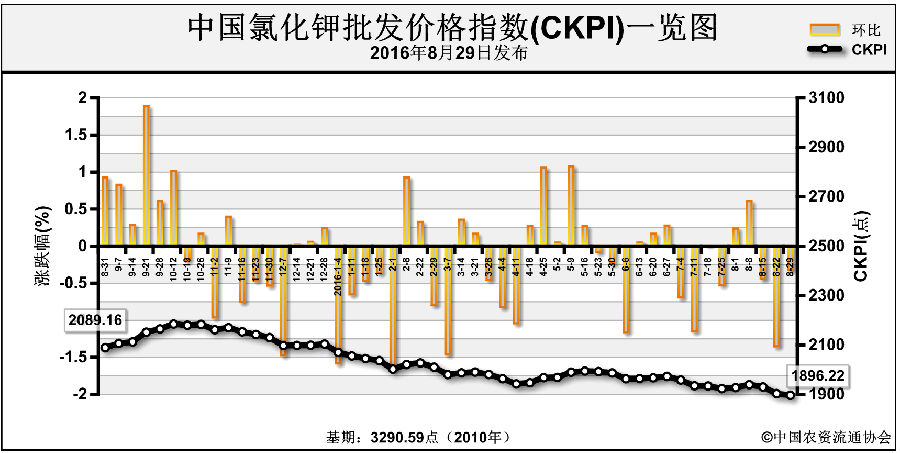

钾肥市场处在黑夜之中,暂时没有曙光。

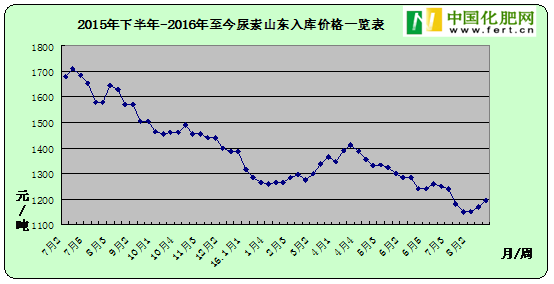

目前港口60%红粉供长期客户已经出现了1650元(吨价,下同)的低端价位,这是什么概念?在不久前的7月14日,2016年大合同终于谈妥,新的到岸价为219美元,据称20美元的快遣返利继续。目前的汇率约6.69,把关税、增值税算入,再加上港杂、包装等必要费用,新大合同最低成本约为1640元。我们签的可是年度合同,但仅仅一个半月的时间,“触底”了……

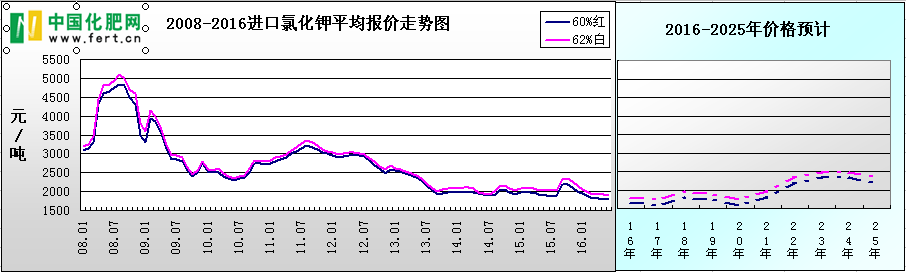

尽管中间也有不少次波动,但是氯化钾的价格回落之势其实已经持续了五年之久。五年前的现在,港口60%红粉的价格是“3000+”,几乎恰是当下的两倍。究其原因肯定是很复杂,简单而言可以说是伴随着钾肥自给率提高到50%和国际钾肥供应过剩,传统的钾肥进口模式遭遇了巨大挑战,而我们应变不足。下图有笔者大概的后市预测,当然实际的发展永远有着不可揣度完全的变化,而在目前的困境中反思,盐湖钾肥的销售模式虽然也存在问题,但这并不是问题的根本,笔者断言氯化钾若想好转,注定需要解决进口模式的变革问题。

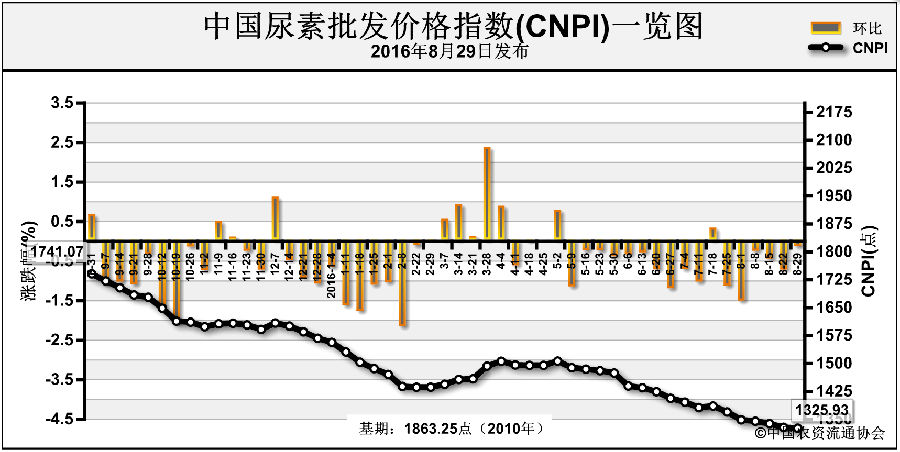

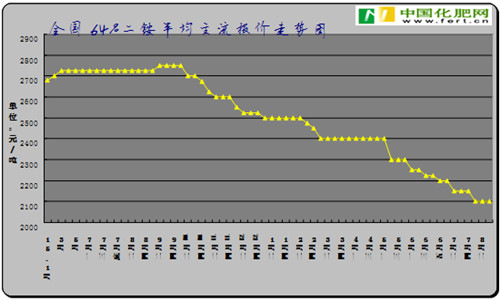

硫酸钾价格的回落之势也已持续了两年,曼海姆50%粉状硫酸钾主流出厂报价从最高时的3500元到现在的低端2000元左右,跌幅也是达到了40%,降的长度虽不及氯化钾,但若论深度,硫酸钾比氯化钾更惨。据中国化肥大数据显示,截至目前国内曼海姆厂家数量在60家左右,总产能约300万吨,几乎已可以满足正常的国内需求,但我们同时还拥有水盐体系产能约350万吨,其它工艺产能约50万吨。而在两年前,我们的总产能只有480万吨左右。之所以惨,原因已经呼之欲出了吧?

无论是氯化钾还是硫酸钾,过剩都已成事实,“黑夜”注定依然漫漫,未来注定是要有所改变,我们才会重获光明。而在这个过程中,一些人注定会成为历史的过客……期待着,大家都能够痛定思痛,笔者能尽快地写一篇“好”文章

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-05/hq_195270.html