本周复合肥企业报价继续稳中走低,少数企业报价小幅下调20-80元(吨价,下同)。目前全国45%cl(15:15:15)复合肥主流出厂报价在1650-1800元左右,45%s(15:15:15)复合肥主流出厂报价在1900-2100元左右。45%cl(25:13:7)、(18:22:5)的多数出厂报价在1700-1850元左右。

进入9月份,秋季肥需求开始集中到来,多数企业小麦肥的走货情况出现了明显的好转,尤其是江苏和两河等地的复合肥企业受G20峰会即将召开和环保检查余威的影响,部分企业开工受限或库存较少,导致近期局部出现了供货紧张的现象;虽企业走货情况有所好转,但因磷、钾等原料价格仍在波动下行,所以企业的实际成交价格多明稳暗降。经历了上周的集中走货阶段,本周山东、两湖等地复合肥企业的走货速度稍有放缓,整体上呈现不温不火的态势。随着下游备肥力度的逐渐加大,企业的开工率也在不断回升,本周复合肥企业的整体开工率回升至71%左右,预计9月初至9月中旬这一阶段,复合肥走货将稳中向好。

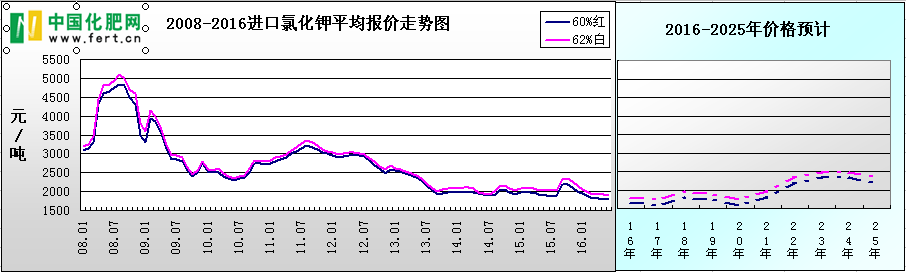

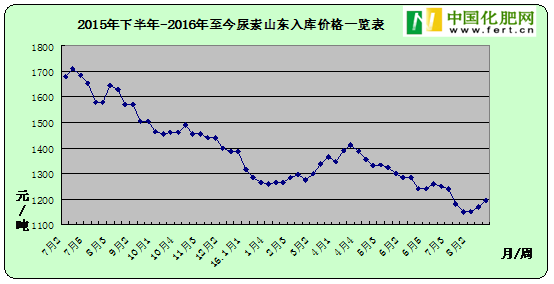

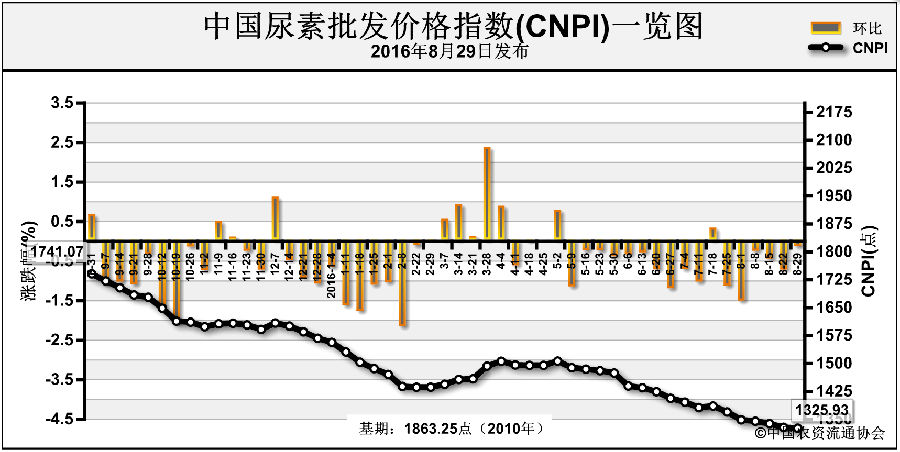

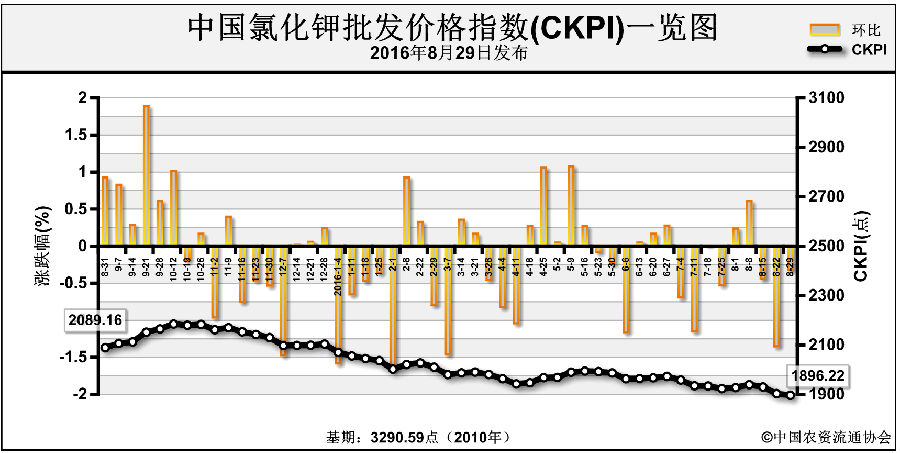

原料成本方面:尿素市场出口和国内农需情况仍略差,国内工业复合肥厂接货情况继续稳定,山东两河苏皖等可供复合肥生产的地区尿素价格涨后暂稳,局部又有小涨,而反观其他地区尿素市场价格仍弱势稳定。山东地区主流出厂报价高端涨10元至1160-1180元;氯化铵市场依旧疲软运行,下游企业观望气氛浓,氯化铵厂家走货清淡。天津地区干铵主流出厂报价稳定在450元,成交可低20元;非主产区55%粉状一铵主流出厂报价暂稳在1650元左右,实际出厂在1600元左右,千吨以上可收承兑;盐湖钾肥表示暂时没有明确的调价计划,目前60%钾1950元到站,完成任务返利100-130元的政策维持不变;国投罗钾52%粉2350元到站的报价暂未在市场引起波动,业内多在关注其新产品品质,还不急于调整。西北地区硫酸钾由于本地淡季,外发运费无优势,所以价格较低,50%粉出厂报价2000-2050元,外发大单可优惠到1950元甚至更低。

综合来看,秋季肥需求逐渐升温,下游备肥力度加大,企业走货好转明显,但原料价格仍以波动下行为主,所以短期内复合肥的低端报价应会弱势维稳,高端报价会继续回落。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-09-05/hq_195273.html