关键词:尿素

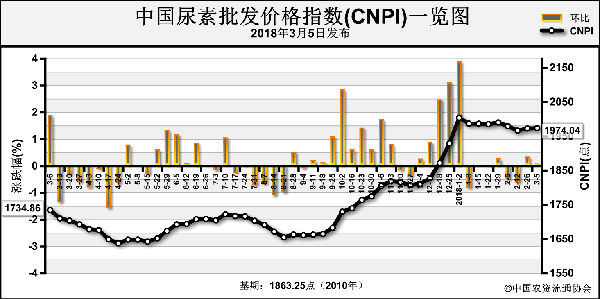

二月二已过,简单回顾近期的尿素市场,我们可以发现今春尿素价格波动异常频繁,山东两河体现的最为明显:以山东为例,春节假期(2月21日)至2月底是一波上涨,山东高端出厂达2020元/吨,3月4日至9日是一波回落,山东厂家价格累计降幅达100元/吨,3月10-15日又是一波上涨,此次涨幅不大、累计约50元/吨,3月16日至今尿素价格再一次回落,降幅约30元/吨,仅18-19日之际山东某厂家价格回升了25元/吨。

鉴于2017年我国尿素总产量仅约5400-5500万吨,2016年则是6250-6400万吨,全年总需求约5000万吨或略低,考虑到少量出口,目前我国尿素市场暂时进入相对紧平衡的状态,这样一来,出口、内需、成本、开工率,尤其时国家政策对这几个方面的某一方面影响稍大之际,尿素价格也就会进行相应的调整。

话题回到今春尿素价格波动异常频繁上,比如3月4-9日的价格回落,那是由于随着北京会议的召开,周边多地天气状况一般,或者担忧天气可能会恶劣,环保压力一度加大,首先抑制了下游工业电厂、胶合板厂、复合肥厂的开工,原本3月2日正月十五一过工业需求的集中释放未能成行,加之尿素企业春节前夕至部分地区小麦返青肥期间所收到的待发订单已基本执行完毕,价格自然回落的多了一些。

待3月10-15日的尿素价格上涨,则是3月10日政府发文要求即日起山西晋城尿素企业紧急性全面停车十天,加之山西两河等地汽运受阻,也是遭遇环保压力的关系,所以短期内可流动性的尿素货源略减,山东山西两河尿素厂家价格小幅上涨在情理之中。

但同一时间内内蒙苏皖等地价格明稳暗降甚至直接下降就在意料之外了,不得不说内蒙价格走低是由于3月10日起当地几乎所有的尿素企业均达到满开状态(除某停产一年多的大颗粒尿素厂家以外),而当地农业备肥时间尚早、内蒙尿素厂家的目的地市场河北一半以上的区域小麦返青肥已结束、其他目的地市场两广西南等地农业集中备肥时间要到4月份以后,所以3月10日至今内蒙价格大幅回落是能解释的通的;至于苏皖,天气刚刚转暖,水稻用肥还有一小段时间,苏皖价格小落也是可理解的,并未大幅回落,是由于尿素厂商对很快就到的水稻用肥期还是抱着较乐观的看法的。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-19/hf_3575.html