关键词:尿素

要想判断尿素的走势,笔者认为需要解决两个方面的问题,一是国内的尿素需求量大约是多少;二是国内的供应量大约是多少,两者对比,如果供大于求,那么尿素必然寻找成本支撑;如果供小于求,那么价格就可能再创新高。看上去很简单,但最难的是对需求量做出预测。关于国内真实消费量的口径,众说纷纭,但基本都是用来支撑自己的论点的,因此都不可取。考虑到消费习惯的延续性,笔者试图通过同历史的对比来打开这扇窗口。

笔者根据国家统计局的数据统计了2012年11月份至2017年10月份五个年度内国内尿素的表观消费量,分别是6183万吨、5961万吨、5974万吨、6216万吨和5545万吨,(注:用上年的11月份至当年的10月份作为一个统计年度,同中国的农业种植时间比较相似,故采用之),均值为5975万吨,笔者认为5900万吨接近过去五年国内尿素的真实消费量。

有人会说,这个数据太大,不可信。笔者就用反证法证明之:假如中国尿素的消费量只有5800万吨,那么五年下来,国内的尿素库存积累将达到879万吨,必然会出现尿素库满为患的情况,但我们并没见到尿素社会库存的高企,相反的是都反映尿素社会库存很少。事实上,在这五年里,三个表观消费量低于6000万吨的年份,尿素都出现了一段很好的走势,分别是2014年6月至2014年10月、2015年4月至2015年7月和2017年5月至年底,而在高于6000万吨以上的年份,尿素几乎是单边下跌行情,这也从侧面验证了5900万吨消费数据的可靠性。

有人会说,统计局数据偏大,从而高估了消费量。须知,笔者产量数据用的是统计局数据,而真实消费量也是用统计局数据得出的,遵循同大同小的原则,并不会造成系统的误差。

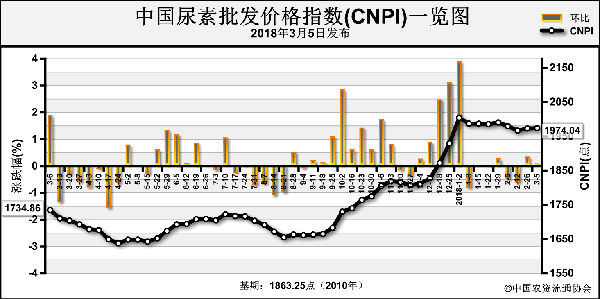

再来回顾2017年尿素价格的走势,大致可分为三个阶段。第一阶段为需求不足阶段:虽然尿素产量下降,但2015/2016年的表观消费量达到了6200多万吨,超出5900万吨的推测消费量约300万吨,必然结转到2017年上半年,使得2017年5月份之前的尿素走势都不理想;第二阶段为去库存化阶段:到了5月中下旬,随着消费旺季的到来,尿素价格终于开始反弹,但受制于港口的去库存化,使得反弹的力度并不强,这个阶段持续到了7月底;第三阶段为供应不足阶段:到了2017年7月底,港口的去库存化也已完成,但国内进入了消费淡季,尿素价格又再次跌破成本线,这个时间只持续到8月中旬,尿素价格就开始反弹,虽然其中有反复,但上涨是主基调。

2016/11---2017/10尿素表观消费量大幅下降,并不是需求的下降,因此一方面尿素价格表现得很坚挺(全年价格寻求成本支撑的时间不足一个月,而且主要在需求淡季的时候),一方面造成结转至2018年的库存大幅减少,这就为2018年上半年尿素的紧平衡奠定了坚实的基础。

有人会说,农产品价格这么低,2016/2017年的表管消费量下降可能是需求下降造成的,结转库存并不会少,针对这个问题,笔者下篇将重点讨论。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-26/hf_3566.html