关键词:尿素

3月份临近结束,化肥圈里从春节之前开始期盼的“春耕”就这么悄悄地来,又悄悄地远去了,而市场却在博弈中愈发低迷,业内心态偏空、价格高报低走、抛货现象横行。4月份能否出现转机?政策面将如何牵动市场走向?

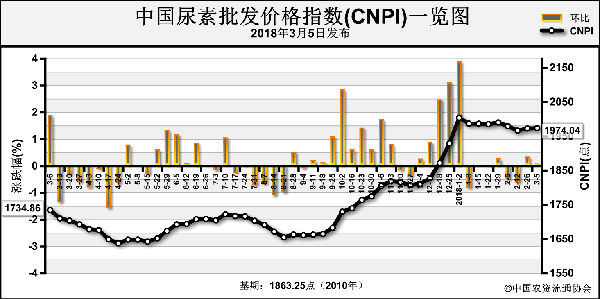

自去年7月份以来,尿素市场经历了大起大落,图中可知低点与高点差价高达607元/吨,虚高的价格 “得益”于政策面的环保高压,基本与成本脱节,而目前在旺季之时价格回落,并非与供需无关,只是尿素这一产品的市场特性淋漓尽致的体现。

纵观今年的春耕市场,“淡季涨旺季跌”的现象再次出现,中宇资讯分析原因有以下几点:首先是替代品霸市,掺混肥、小氮肥等价格低廉且使用方便的产品用量继续增加,这亦与这几年悄然改变的用肥习惯有关;其次是粮贱伤农,抛荒现象越来越严重;还有一点是前期价格“炒”的太高,目前100元/吨左右的跌幅在厂商博弈的正常范围之内。

4月份伴随农需的陆续结束,市场将会愈发低迷。目前仅东北地区农需仍有缺口,但基层并无备肥意愿,货源集中在经销商手里下移受阻。对后市心不强、农民不愿多投入,使得市场需求难以集中爆发,预计东北市场仍将在不温不火中度过。

后期需重点关注装置开工率走势及市场心态的变化。开工率方面,伴随严格的大气治理,环保常态化,煤头企业开工率将不会有太大变动,而气头企业开工率仍有上升空间,对市场形成利空。据悉,6月份在青岛举办“上海合作组织峰会”,周围300公里以内的化工企业或被限制开车,化肥企业及下游企业均受到一定影响,这将左右化肥市场夏季的走势。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-27/hf_3562.html

下一篇 :返回列表