关键词:尿素

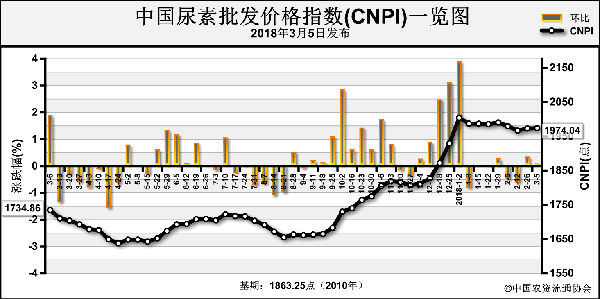

2018年一季度即将结束,纵观我国尿素市场,一季度表现不尽人意,市场疲态延续至今,期间部分地区尿素价格虽有两次反弹(山东两河小麦返青之际及晋城企业停产之际),但幅度都不大且未能持续。自晋城周边尿素企业陆续恢复生产后,各地区尿素价格已经进一步走低,截至目前山东尿素主流出厂报价已经降至1850-1930元/吨,山西低端火运成交出厂降至约1740-1750元/吨,内蒙低端外发成交出厂降至约1670元/吨,新疆少数外发成交出厂低至约1600元/吨。

近日山东两河少数企业再次试图反弹,不过至今涨势仍不明显,部分企业表示出厂报价上调10元/吨就需要一段时间来缓解压力,而且今日两河等地区部分大型企业迫于销售压力将出厂报价下调10-20元/吨,山西个别企业已经表示有意与下游客户联储联销。短期看来,出口无望且下游工业生产恢复一般,基层农业略有采购但未形成趋势,目前尿素价格反弹有诸多困难。

尿素行业开工率的回升确实给企业、农资公司及经销商增加了库存压力,也降低了前期因各种原因导致的春需缺口,同时在一定程度上加剧了基层谨慎的采购态度。但基于农业基层对于尿素的采购一再延后,4月份各地区大规模农需降至,小编仍保留农业市场仍存缺口、尿素价格有望于4月止跌的看法。

首先,中国化肥网数据显示,2月份我国尿素出口量仅为51008吨,较2017年2月份556178吨的出口量减少了91%;2月份我国也进口了45144吨尿素,其中43704吨来自巴林,并销往中国国内市场,以上数据显示,在陆续的尿素行业去产能进程中,我国已经失去尿素出口大国地位;另有消息表示印度方可能将要发布新一轮的尿素采购招标,如果招标能如期进行,那么考虑到国际尿素供应能力及海运时间,进口尿素对于我国市场造成的压力也应减轻,也就是说农业需求启动之际,仅考虑我国国内尿素供需基本可行。

其次,下游工业恢复速度虽缓,但多数环保不达标企业已经被勒令关停或整改,而且气温继续回升,出现严重污染的概率减小,基于市场需求,有能力生产的工业企业应会陆续增加其生产力;农业方面,包括东北地区等大多数市场人士反馈,基层经销商尿素库存量仍处低位,农户观望者居多,库存量几乎为零,局部市场近日基层采购积极性明显增加,而尿素到货速度一般,所以农需启动仍可能出现供应紧张的情况。

再次,有关部门可能将于4月份征收环保税,尿素企业生产成本增加约10-40元/吨;不过农业相关资料增值税也自11%降至10%,按照1900元/吨尿素售价计算,尿素生产成本降约17元/吨,仅考虑成本变化,对尿素价格或会带来些许支撑,不过当前尿素企业多处盈利状态,且原料煤炭价格弱势走低,所以此种利好能否显现暂未可知。

综上,小编认为,尿素价格于4月中旬或略提前有望企稳,局部市场因供应不足可能出现小幅反弹,不过如尿素价格在当前开工率及相对仍偏高的价格的情况下持续上涨,应还是需要得到大规模农需与工需的双重支撑。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-30/hf_3560.html