关键词:农药

摘要:从全球农药产业链的视角看,跨国公司通过创新机制,控制农药产品的登记与销售渠道的手段去主导市场。中国企业主要定位为国际原药加工和代工等服务,通过与跨国企业建立长期合作关系,并逐渐发展形成一批规模化的企业,这是中国农药企业发展的主流模式。这种发展模式在过往,甚至未来一段的时间将继续维持。

随着农药创新难度加大、新成分引入率降到历史低点,而全球农药产业链的主要盈利环节集中在制剂及农资服务,在产业链中占到6成以上,利润分配向“微笑曲线”右端倾斜。近3年来,中国原药受供给侧改革的影响,中小产能退出明显,供应紧平衡,整体原药上涨,价格竞争现象在减少,致使中国规模原药和中间体配套的企业“享受”政策的红利期,但是中国农药行业整体利润规模在减小,价格趋向稳定,原药价值感在增加。

1 全球农药市场重回增长通道,行业景气逐渐转旺

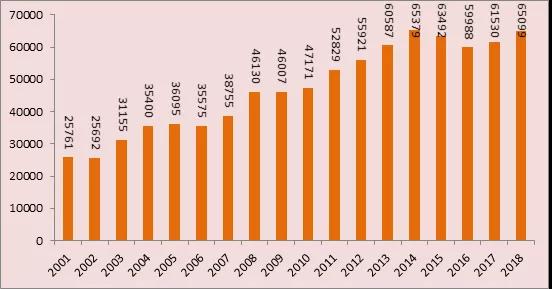

2015年由于全球主要农产品价格下行,农药需求低迷,全球农药市场出现大幅下滑。自2016年开始,全球农药市场重回增长通道,尤其在2018年,全球农药市场增幅较为明显。根据Phillips McDougall最新统计,2018年全球植物保护市场(按照分销商统计口径计)达到575.61亿美元,同比增长了6%;非农市场达到75.38亿美元,同比增长了3.1%;整体市场达到650.99亿美元,同比增长为5.6%(图1)。剔除通胀和货币兑换的影响,全球农药市场实际增长率为4.9%,强于2017年的2.5%,预计未来全球农药市场将保持约3%的增速发展。

图1 21世纪全球农药市场规模发展变动情况(百万美元)

2018年全球农药市场的增长,主要源自两方面的驱动力:(1)中国供给侧改革,导致主要基础原材料和中间体的价格上涨,从而带动草甘膦等原药价格上涨,原药和相关中间体价格上涨的压力主要来自中国企业环保投入、安全成本增加等;(2)全球农化巨头进入主动补库存周期,前期全球库存较高的区域,包括巴西、西欧消化库存进入尾端,市场需求逐渐正在释放。

2 全球农药市场结构状况

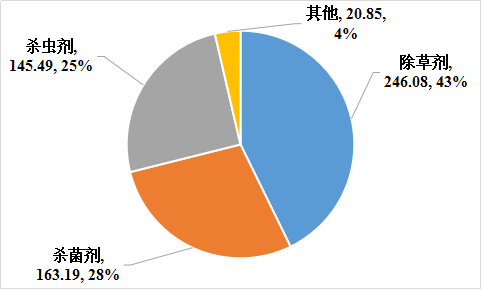

按类别划分的全球作物保护市场,除草剂市场占据主导,杀菌剂市场地位更加稳固。除草剂仍然是全球主要的作物保护类别,2018年全球除草剂植保市场达246.08亿美元,占全球市场的42.7%,与上年的42.9%相比,市场占比略有下降。杀菌剂市场继续坐稳第二的市场位置,2018年全球杀菌剂市场达到163.19亿美元,占全球市场的28.4%,略低于上年的份额,同比销增长了4.7%。杀虫剂市场增长最为强劲,达到145.49亿美元,同比增加7.6%,市场份额从24.9%升至25.3%以上(图2)。

图2 按类别划分的作物保护市场(百万美元)

按区域划分的全球作物保护市场来看,全球最大的区域作物保护市场是亚太地区。2018年亚太市场达到174.89亿美元,同比增长7.2%。市场发展主要得益于原药价格的上涨,亚洲是份额很高的全球细分市场。印度市场增长主要来自棉花方面红铃虫的防治压力,印度尼西亚市场由于大米和玉米实施进口禁令,作物价格上涨,推动农药需求的增长。

拉丁美洲市场达到141.81亿美元,同比增长11.1%。市场增长主要来自巴西库存水平的降低,中国原药推动了产品采购和产品价格的上涨,是市场增长重要原因。目前巴西仍然是世界上最大农药需求国,由于采用拜耳/孟山都的基因改良抗虫性和耐草甘膦的INTACTA PR2 Pro大豆种植,导致巴西杀虫剂对市场增长有所抵消。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2019-11-20/ny_988.html