笔者之前反复强调看好尿素,希望政府加大保供力度。但最近化肥价格下跌的市场走势似乎证实笔者判断有误。笔者的判断真的错了?未必!

我们先找找本轮化肥价格下跌的原因。化肥是淡储旺销的产品,在淡季,必须依靠淡储。因为尿素经营的风险性较高,近年来,基层经销商在淡季普遍选择储备低风险的复合肥来代替储备尿素。去年第四季度复合肥涨价太快、涨幅太大,造成基层客户不敢跟进。复合肥淡储能力下降,倒逼复合肥原料价格下降,从而进一步强化了基层经销商对复合肥降价的预期。

前期,在气荒造成尿素产量减少的利好下,大公司还可以独撑市场。但大公司在国内农资的流通体系里仅相当于人体的动脉,而基层经销商则相当于人体的毛细血管。在毛细血管失去存血能力、刚性需求又没有全面到来的情况下,终于造成了“动脉爆裂”:从去年11月份至今,国内尿素供应量不会少于2000万吨,而农业的刚性需求刚刚开始,这么大的量面对刚启动的消费,必然严重“供大于求”,从而表现出越跌越甩货、越甩货越跌的局面,市场信心彻底丧失。

决定事物发展方向的是事物内部的主要矛盾,但事物的主要矛盾不是一成不变的。在淡季,决定化肥市场价格的是信心;在旺季,决定化肥价格的是供求关系。随着4月份的到来,这种切换即将完成。那么,笔者再来分析一下尿素的供求关系。

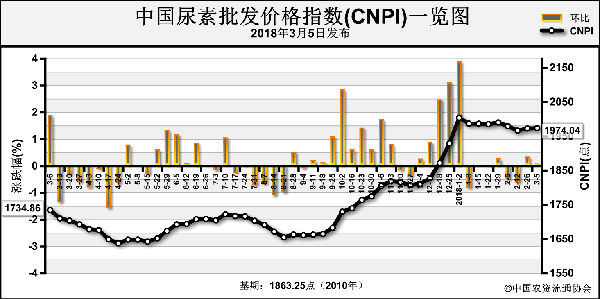

众所周知,去年7月底,尿素的价格很坚挺。对此,笔者做了大胆的推理:7月底,工厂绝不会因为看好后市而挺价,因此,7月底尿素价格的坚挺说明工厂库存低;同样,经销商绝不会因为看好后市而大量存货,一定是随进随销,因此,7月底尿素价格的坚挺也说明经销商的库存也低。如果推理一旦成立,说明当年的产量和前期结转的库存在7月底基本清零。因此,这个数据就完全可以代表7月底前国内尿素的真实消费量。

笔者按今年3月份后国内产量同去年同期持平和1月份后出口为零计算,在不考虑尿素需求增长的情况下,与去年的真实消费量对比,缺口竟高达惊人的300万吨!这么大的缺口,注定无法通过进口、短期的增产或差异化产品来替代。这就是笔者一直呼吁尿素保供和看好尿素的真实原因!

有人说化肥用量会下降。笔者想问,今年玉米价格高于去年,而工业需求一定会保持增长,尿素的需求怎么反而会下降?当前的需求下降,只能说是网络储备能力下降!如果不信,基层经销商可以对比一下自己的库存是不是与往年相比大幅下降!

最奇怪的是,笔者问了几个东北大客户,他们都认为东北尿素市场有缺口,但还是陷入恐慌性的抛货。假如任凭这种情况继续发展,将极不利于化肥的保供,也极不利于农业生产。因此,对价格大跌的恐慌可以休矣!

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-30/hf_3559.html