2018年12月下旬,2019年化肥关税政策落地。关税政策最大的变化是:化肥所有出口产品都是零关税。相比前几年政策落地前各种传闻满天飞,近两年就尿素关税的争论和热度明显下降。近两年尿素出口已经是零关税,并且出口量大幅下降,出口对国内市场的影响力在下降,业内对出口关税的关注度也在下降。

尿素出口继续零关税。虽然近几年我国尿素出口逐渐放开,关税税率从淡旺季税率制发展到全年统一税额、再发展到零关税,而出口量却逐年大幅下降。2015年尿素出口量达到顶峰的1375万吨,2016减至887万吨,2017年减至466万吨,2018年预计在230万吨上下(1~11月出口量180万吨)。国内产能对尿素出口的依赖度也从2015年的20%以上降至2018年的5%左右。随着出口量在整体产量中的占比逐渐变小,市场对关税变化的反应明显变淡。

与2018年的出口关税对比,2019年磷矿石、钾肥、复合肥的出口关税降为零。其中,与尿素关联较多的三元复合肥,税率2017年的20%变为2018年的100元/吨,2019年降为零关税。据国家海关数据统计,2018年1~11月三元复合肥的出口量是34.1万吨,预计2018年全年达到36万吨上下;而2017年全年出口量仅为4.1万吨。

复合肥关税放开,出口量可能继续增长,但由于三元肥有氮磷钾3种元素,存在配比不明确的问题,复合肥生产尿素实际用量非常有限。这样看来,化肥出口关税为零,多半会是心态影响大于实际影响。

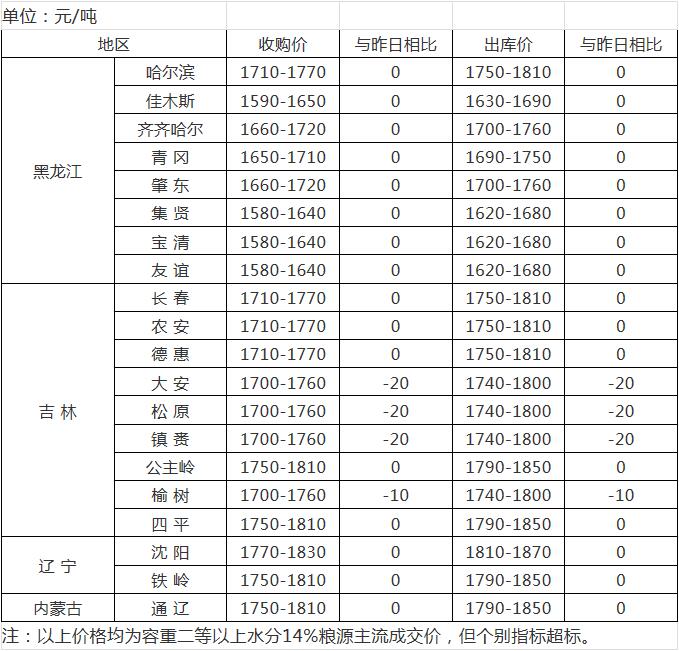

不考虑库存情况,2018年尿素供应量是增加的。截至2018年12月底,国内尿素产量5040万吨,同比下降214万吨;进口尿素20万吨,同比增加19万吨以上;出口约230万吨,同比减少230万吨以上。在不考虑遗留库存的情况下,2018年的尿素供应量为4830万吨,比2017年增加41万吨。价格方面,2018年12月底临沂尿素市场价1990元/吨,同比下降100元/吨。

笔者认为,2019年尿素供需预期依旧是紧平衡,尿素缺口的大小要参考2019年上半年供应状况。而在紧平衡预期下,当前尿素价格下降对于2019年的行情走势是一件好事。同时,由于宏观经济不理想,终端需求无法预期,经销商的市场操作仍要谨慎。

□吴苑丽

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2019-01-01/268995.html