数据来源:根据相关数据整理

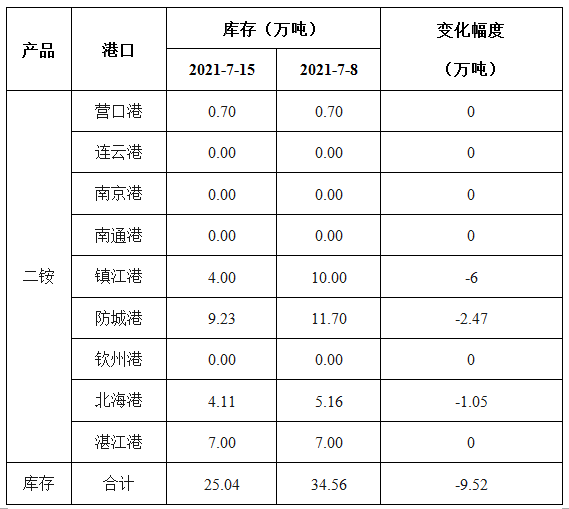

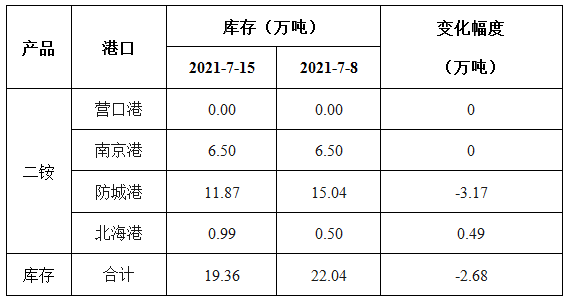

上周末磷酸一铵国内港口库存约为19.36万吨,与前周末的22.04万吨相比,减少2.68万吨,企业积极集港发运。

表4:磷酸一铵主要港口库存情况

数据来源:根据相关数据整理

三、磷铵市场需求情况

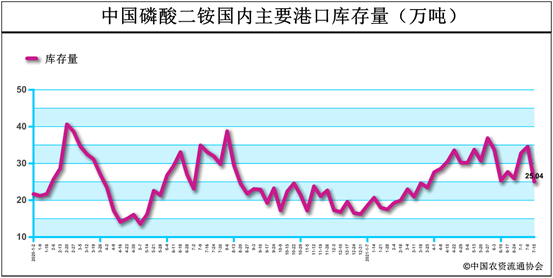

磷酸二铵方面,国内企业多数仍以待发订单为主,新单交投偏弱。出口市场方面,国际市场需求仍较旺盛,我国二铵出口报价总体坚挺,保持在565-570美元/吨FOB,主要因我国二铵企业积极响应国家保障秋季用肥安全的号召,出口新单谈判暂缓,但目前企业出口预收订单较多,待发量多数企业可排至7月底或8月初。

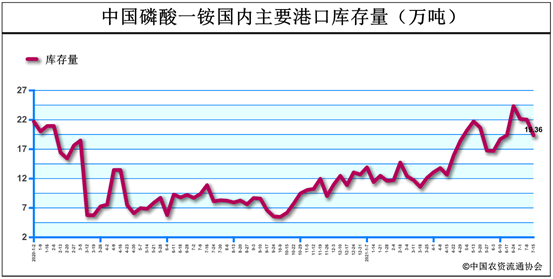

磷酸一铵方面,因当前一铵价格高企,下游复合肥企业经营风险较大,且目前复合肥企业处于需求淡季,因此少量采购为主,企业主供出口订单;出口方面,国际一铵市场需求旺盛,企业积极集港发运。

四、磷铵原材料情况

4.1硫磺市场情况及走势分析

上周,国产硫磺市场价格总体持稳,局部地区个别炼厂稍作调整,截至上周四,国产固硫均价约1545元/吨,周环比下跌4元/吨,国产液硫均价约1617元/吨,周环比持稳。港口方面,7月份国内港口到船预期尚可,属正常水平,但后续外盘供应情况仍有待观察。下游磷肥行业需求支撑尚在,国内磷肥工厂订单多排至8月,目前尚有部分企业暂停收款接单,满负荷生产,对硫磺用量需求较有保证。综上预计,近期硫磺市场总体持稳,局部窄幅波动。

4.2磷矿石市场情况及走势分析

上周,磷矿石市场供应仍旧紧张,市场价格高位挺价运行。贵州、湖北地区调涨意愿较强,叠加即将到来的用肥旺季,加之黄磷市场云南地区限电,磷矿价格得到有力支撑。磷矿石市场成交重心上移,现低端报价现已向高端价格靠拢,目前,贵州地区30%品位磷矿石车板报价480-520元/吨,湖北地区28%品位船板价500-520元/吨。

4.3液氨市场情况及走势分析

上周,国内液氨行情小幅上涨,市场价格稳中有升。受国内部分厂家装置检修影响,叠加尿素价格持续高位徘徊,部分厂家多转产尿素,加剧了液氨供应吃紧的现状。目前国内液氨厂家供应压力不大,多数试探性报涨,叠加尿素持续坚挺和印标提振出口影响,液氨价格短期回调风险不大,预计维持高位窄幅调整为主。

五.国际磷铵市场表现

磷酸二铵方面,国际市场需求仍旺盛,在海运费及原料上涨、市场供应偏紧等因素影响下,国际磷酸二铵价格继续稳中上行。据悉,印度、巴基斯坦需求持续释放,中国向巴基斯坦新销售了3.5万吨磷酸二铵,价格在610-615美元/吨CFR,这是自5月底以来的首次销售,价格较上次订单上涨30美元/吨;沙特紧随其后,以628美元/吨CFR的价格出售给印度8万吨磷酸二铵,此次新单价格较上次订单上调30美元/吨。价格方面,上周美国坦帕港、俄罗斯波罗的海/黑海FOB分别为660-685美元/吨、650-655美元/吨,周环比均持稳;突尼斯FOB为695-710美元/吨,周环比低端上涨20美元/吨,高端上涨15美元/吨;摩洛哥FOB为680-705美元/吨,周环比高端上涨5美元/吨;中国FOB为567-570美元/吨,周环比低端上涨2美元/吨。印度到岸价为628美元/吨,周环比低端上涨31美元/吨,高端上涨29美元/吨;巴基斯坦到岸价为610-615美元/吨,周环比高端上涨5美元/吨。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2021-07-21/hq_198539.html