省份

本期

(元/吨)

前期

(元/吨)

涨跌幅

(元/吨)

环比

北京

2,830.0

2,850.0

-20

-0.7%

天津

2,875.0

2,850.0

25

0.9%

河北

2,875.0

2,858.3

16.7

0.6%

内蒙古

2,800.0

2,920.0

-120

-4.1%

安徽

2,920.0

3,000.0

-80

-2.7%

河南

2,796.5

2,777.2

19.3

0.7%

湖北

2,891.7

2,903.3

-11.6

-0.4%

四川

2,835.0

2,860.0

-25

-0.9%

陕西

2,990.0

2,975.0

15

0.5%

新疆

3,110.0

3,118.6

-8.6

-0.3%

数据来源:中国农资流通协会

表5:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

省份

2019-3-14

(元/吨)

2019-3-7

(元/吨)

涨跌幅

(元/吨)

环比

河北

2,950.0

2,933.3

16.7

0.6%

山西

3,250.0

3,225.0

25

0.8%

内蒙古

2,855.4

2,836.7

18.7

0.7%

河南

2,963.3

2,952.8

10.5

0.4%

四川

3,020.0

3,033.3

-13.3

-0.4%

陕西

3,190.0

3,175.0

15

0.5%

新疆

3,260.5

3,263.7

-3.2

-0.1%

数据来源:中国农资流通协会

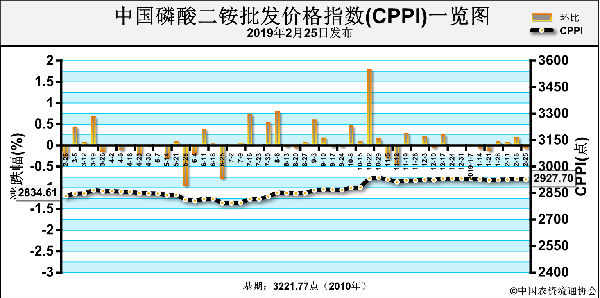

从供应来看,二铵原材料价格涨跌互现,成本上对二铵支撑尚可;企业开工总体稳定,市场货源供应充裕。从需求来看,春耕用肥已经启动,但春季小麦追肥多以高氮肥为主,对二铵需求力度有限,经销商出货速度较慢,整体拿货量减少。综上预计,短期内二铵市场弱势维稳运行。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2019-03-20/hq_198096.html