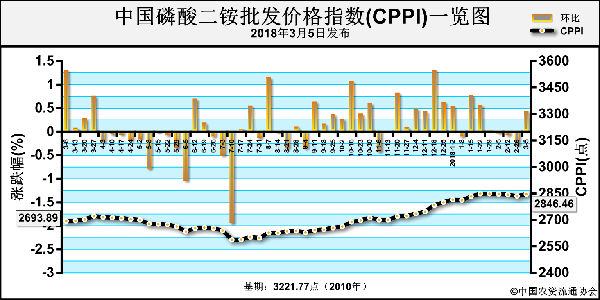

国内64%二铵出厂均价2675元/吨,周环比继续稳定,去年同期出厂均价2425元/吨,同比涨10.3%。年底个别龙头企业再次提价,涨幅50元/吨,以鼓励市场信心,为年后市场做足铺垫。受春节因素影响,多数贸易商提前退市,企业提价对市场提振意义有限,新单成交仍基本处于停滞状态。二铵企业前期预收订单陆续消化,而新单跟进持续欠佳,销售压力不断加大。多数二铵企业将销售重心放在年后市场,即便是库存量陆续增加,但整体无让价意愿,报价方面持续坚挺。年关将至企业出货量进一步降低,但二铵企业开工率整体不高,库存压力整体不大。

价格方面,湖北地区64%二铵出厂报2700-2750元/吨,新单鲜有成交;云、贵地区64%二铵出厂2650-2700元/吨,兑现预收。各地市场方面,东北地区64%二铵到站价2850-3100元/吨,高端报价入市;甘肃地区64%二铵到站2950-3000元/吨,到货相对充裕;新疆地区64%二铵主流到站3100-3150元/吨,高端价入市;64%二铵华北地区出库2850-2900元/吨,鲜有新货到达。

年底合成氨价格下行显著,但磷矿石货紧价扬态势持续,但二铵企业开工不足,原料因素对市场影响作用不大,企业调价无实际意义。下周进入春节假期,二铵市场购销基本停滞,等待年后市场需求跟进。卓创认为,年后二铵市场或迎来集中采购,需求支撑下,市场或维持高位运作,价格下行预期不强。

液氨:下游集中停车 报价大幅下滑

主产区液氨市场降价吸单模式提前开启,受临沂金山化工“2.3”爆燃事件影响,临沂地区复合肥等企业集中停车检修,外加江苏部分下游企业迫于成本压力,近日陆续开启停工模式。下游市场需求突然收紧,引发市场恐慌,江苏苏北报价率先大幅下滑,导致市场呈现崩盘之势,其余市场陆续跟跌。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2018-03-15/hq_197292.html