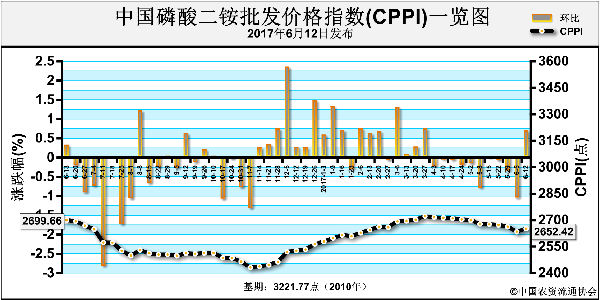

价格方面,湖北地区64%二铵出厂报价2350元/吨,实际成交2320元/吨左右,国内零星放货;云贵地区64%二铵山东预收到站2500-2600元/吨,买断略低,与贸易商联储联销,下游打款有限。各地市场方面,山东、河北等地64%二铵主流出库价2450-2550元/吨,57%二铵出货价2180-2200元/吨,各市场整体有价无市,清淡维持。

硫磺、合成氨等原料价格涨势显著,同时一铵等原料肥也走势强劲,但终端需求尚未启动,二铵市场疲态难改,价格整体无涨跌预期。巴基斯坦等国家前期采购量较大,7月份之前难有采购;同时受孟加拉国低价签单影响,印度市场压价持续,国际重点市场量价齐跌,短期出口回暖可能性不大,而国内市场仍处销售淡季。二铵市场需求面整体利空,下周市场仍以执行出口预收订单为主,价格低位盘稳。

液氨:市场稳中有涨 观望氛围浓厚

主产区液氨市场稳中有涨,整体观望氛围较浓。随着检修企业陆续复产,市场看空情绪滋生,但是复产企业放氨量未达预期,华中地区走货仍然紧张。再加上山东企业临时采购,对河北、山东市场形成支撑。本周河北、山东、安徽及苏北等地价格仍有小幅推涨,其他地区盘稳观望。

非主产区:两湖地区行情维稳,主流报价2810-2900元/吨;川渝市场稳中有涨,报价2300-2400元/吨;贵州地区出货尚可,报价2600-2700元/吨;陕西、山西市场出货尚可,报价2350-2500元/吨;东北地区行情维稳,报价2400-2650元/吨;福建市场稳中小涨,报价2930-2980元/吨。数据监测显示,本周中国主产区液氨出厂均价为2694元/吨,周环比上涨0.86%。合成氨出厂价格指数均值为955.58,周环比上涨1.12%。

本周液氨市场未达回落预期,主要是由于:一是复产企业开工率提升缓慢,液氨供应量不足,局部货紧局面无有效缓解;二是部分计划复产企业延迟开车;三是下游企业临时采购,对当地市场形成一定支撑。后期随着复产企业正常放量,检修装置恢复开车,以及联产企业放氨增加,市场货源供应将呈增加趋势,预计高价区液氨出货或承压。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2017-06-19/hq_196449.html