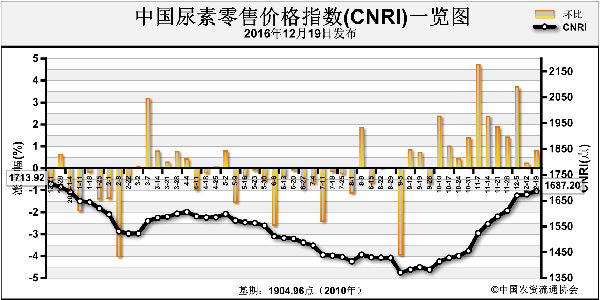

自今年10月国内尿素掀起一轮大涨行情之后,虽几番冲高回落,但跌幅始终难及业内预期。正因如此,尿素下游厂商对当前高位淡储操作保持谨慎心态,采购积极性大多停留在短线获利上。一旦尿素出厂价降幅超过百元(吨价,下同),采购商的第一反应不是抄底,而是观望。事实上,尿素几番看似大跌的行情均被市场“合理化解”。

部分业内人士称,四季度尿素整体供应趋紧,当前高价符合市场规律。笔者认为,中国氮肥工业协会等统计的全国尿素企业开工率均在50%左右,这对于产能严重过剩的尿素产业来说,无疑是厂家恢复理性定价的机会。如果从尿素上下游及物流方面考虑,政策调控显然在几番尿素涨跌中起到了更为关键的作用。

煤炭偏紧支撑尿素价扬

尿素上游无烟煤价格屡调不降,成本倒挂迫使尿素出厂价一再上调。年内煤炭行业受政策影响较为明显,自今年“276天”限产政策执行以来,国内煤炭产量大幅下降,主产区限产减产。据工信部数据显示,2016年1~7月,90家大型煤炭企业完成原煤产量12.8亿吨,同比减少1.6亿吨,下降11.1%,供需矛盾随之显现。供给减少,需求未改,尤其是今年七八月份南方持续高温,用电量增幅较大,彼时煤炭供应尤为偏紧,并直接成为九十月煤价大涨的主要原因。

尿素是煤化工产品,生产成本大涨直接导致尿素涨价。在短短6周内,尿素价格涨幅虽超300元,但企业仍“哭诉”未及盈亏平衡点。煤价大涨带来一系列问题,最终国家出台“放开限产”“加大运力”等措施来抑制煤价。然而调控效果并不理想,多数煤企报价依然坚挺,更有煤企在完成电煤和北方采暖供应任务之后,为全年安全生产达标做了减产决策。尿素企业采购煤价没有实质性下调,短期内或至明年年初,生产成本依然是尿素高价的有利支撑。

环保政策为涨价“护航”

12月中旬,尿素价格冲高回落,不过,主产区仅下调30~40元之后,便再度反弹。原因是不断升级的环保政策。随着12月16~21日今年最严重雾霾的侵袭,“史上最严防霾令”从局部扩展到大部分地区,华北、华东、华中区域的尿素及其下游企业首当其冲。

国内尿素企业之前受成本压力影响,开工率虽已降至低位,但仍难逃此番环保检查。除进一步降产外,部分尿素企业以生产液氨来减少排放量,以此妥协环保检查。而这样的操作会令后期尿素市场供应更加严峻。

尿素物流成本增加

进入12月后,已很少有人再提及物流压力,但在10~11月的尿素行情中,物流不畅的推涨作用显然功不可没。9月下旬《超限运输车辆行驶公路管理规定》施行,尿素汽运运费上涨25%~30%。10月下旬,由于大量物流需求从汽运向铁运转移,车皮吃紧、发运压力大的问题迅速蔓延。乌鲁木齐局、太原局、西安局、郑州局等铁路局陆续出台了取消运输优惠政策的相关文件。随后大量铁路运力支援煤炭运输,尿素企业铁运成本提高,以致尿素跨省发运失去优势,甚至连新疆低价尿素也变得无利可图。汽运、铁运成本提高,使局部地区尿素供应压力进一步加剧。

截至12月下旬,尿素主产区出厂报价均在1500元以上,且有一定量新单成交。国内尿素市场可以说利空出尽,暂无降价理由,环保政策也在为后市尿素涨价“保驾护航”。换而言之,除非政策出台“限价令”(这种可能性微乎其微),否则元月尿素价格仍有上涨空间。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2016-12-23/hq_195868.html