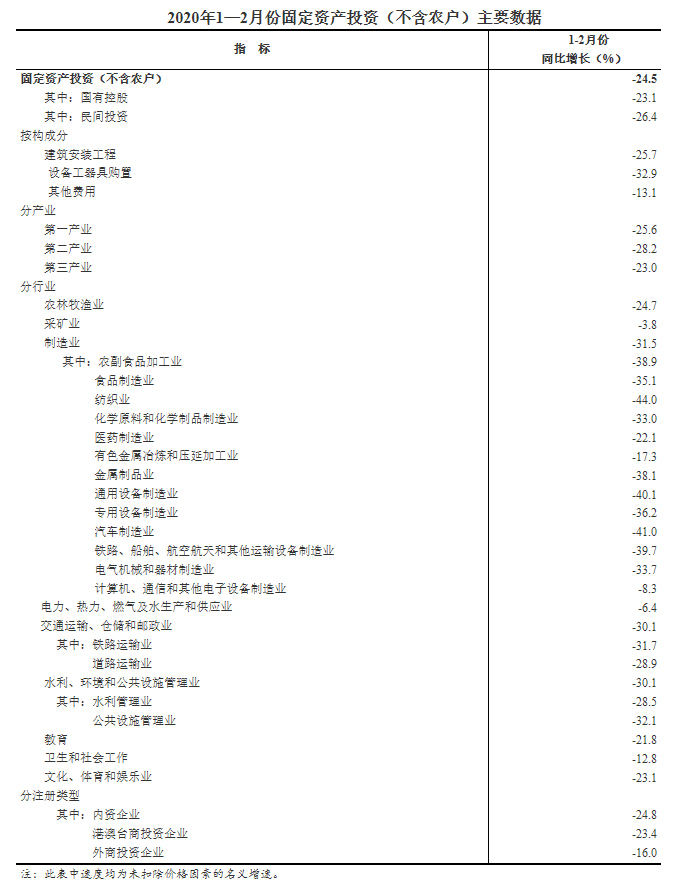

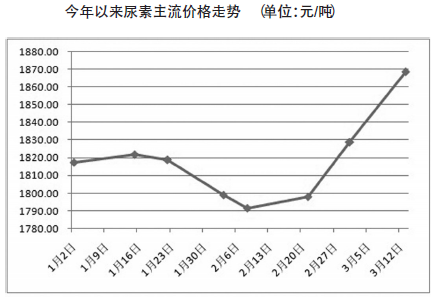

目前,国内尿素市场供销两旺,局部区域出厂价小涨,不乏新单。本轮尿素行情热度未减,与前周初相比,山东、河南等地有10~20元(吨价,下同)的涨幅。

从供求两方面看,内需启动正在加快,农业在先,工业紧随其后,相继作为2月下旬以来的利好因素被市场认可并炒作。在国家政策保证物流畅通的情况下,尿素生产处于合理范围内,整体日产15.4万吨左右。

截至3月13日,国内部分地区报价小涨,山东800~1810元,实际成交1800元,临沂市场批发1850元左右;河南提至1800~1820元,成交1800元左右;山西外发报价1750元左右,大颗粒自提报1940元;东北部分地区因BB肥生产对原料尿素的拉动,大颗粒尿素到厂价已达2200元。

内需持续拉动

持续3周的尿素涨价源于农业市场启动,工业需求及时跟进,复合肥厂及胶板厂开工率稳步提高。复合肥企业原料尿素库存量普遍处于低位,补货需求明显。大中经销商陆续采购,随行就市,快进快出。另外,华东区域的工业板厂开工好转。国内需求面行情支撑尚存,尿素价格仍具涨势。

供销两旺

随着尿素价格上涨,厂家前期订单较多,无库存压力,高价新单仍有进账。一些尿素企业因订单待发过多,已控制收款。就算短期尿素企业开工率上调,工厂销售压力也相对较低,暂时不会对价格造成影响。

国际市场异常火爆

随美国尿素价格飙升,国际市场再度追高。多数供货商看多后市,纷纷提价。3月14日,国际离岸报价普涨,尤日内小颗粒尿素涨5美元报230~232美元;波罗的海小颗粒尿素上调7~10美元报232~238美元。中国散装小颗粒尿素离岸价上调2~9美元报250~262美元。缺少中国以及伊朗货源的国际市场预期趋紧。尤其中国特殊时期,保国内市场为主,或至3~4月出口受限。印度国内尿素库存偏低,本月或公布招标,需求超100万吨。据分析,国际尿素价格将坚挺到4月中旬前后。

综上所述,预计3月底全国尿素日产量有望达到16万吨。大颗粒尿素在东北市场已降温,国内尿素市场供求局面仍处于紧平衡状态。春耕市场涨势放缓,预计3月20日前后国内传统尿素主产区出厂报价1800~1850元,实际成交1800元左右。

□杨卢义

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2020-03-17/271805.html