关键词:市场

近期,国内二铵秋季市场进入尾声,市场成交量下滑,价格弱势走低。10月21日中国磷酸二铵零售价格指数(CPRI)为2888.48点,环比下跌3.54点,跌幅为0.12%;同比下跌88.59点,跌幅为2.98%;比基期下跌333.29点,跌幅为10.34%。

10月21日中国氯化钾批发价格指数(CKPI)为2123.08点,环比下跌26.94点,跌幅为1.25%;同比下跌140.82点,跌幅为6.22%;比基期下跌1167.51点,跌幅为35.48%。

供给情况

上周国内二铵企业以执行尾单为主,新订单成交量较少。出口方面,国内港口库存约为23万吨左右,企业主供内销订单,出口零星接单。原材料方面,硫磺现货价格弱稳整理,港口硫磺市场交投不温不火,多数贸易商观望为主;磷矿石成交重心下移,但多数企业报价并未调整,市场当前已经基本接受价格下调;液氨市场整体谨慎偏弱调整。开工方面,受下游市场需求低迷影响,部分企业减负荷生产,企业平均开工率小幅下滑至63%。

需求情况

国内秋季市场行情持续疲软盘整,企业以执行秋季尾单为主;冬储方面,鲅鱼圈冬储市场虽有开启迹象,但受原料价格走低影响,下游经销商对后市并不乐观,采购操作较为谨慎;甘肃地区成交优惠;黑龙江地区因在需求淡季,主流成交较少,市场零星成交为主。出口市场方面,企业报价坚挺,但成交有限,中国二铵出口报价保持在310-314美元/吨FOB。

国际市场

国际市场行情总体低迷,价格总体维稳,局部涨跌互现。价格方面,上周美国坦帕港、突尼斯、波罗的海/黑海FOB分别为303-308美元/吨、330-335美元/吨、290-300美元/吨,周环比均持稳;摩洛哥FOB为310-320美元/吨,周环比低端上涨5美元/吨,高端下跌18美元/吨;中国FOB311-312美元/吨,周环比低端上涨1美元/吨,高端下滑2美元/吨;印度、巴基斯坦到岸价分别为328-330美元/吨、332-333美元/吨,周环比低端上涨1-3美元/吨,高端上涨2美元/吨。

国内情况

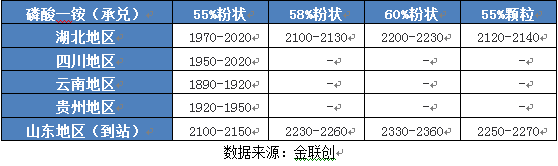

据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中河南、湖北2省价格分别上涨49.6元/吨、41.4元/吨,天津、广东、新疆3省区市价格分别下跌25元/吨,50元/吨,20.3元/吨,其他省份价格持稳。中国磷酸二铵零售价格周环比总体持稳,其中,河南、湖北2省价格周环比分别上涨24.2元/吨、57.7元/吨;广东、四川、新疆3省价格周环比分别下滑50元/吨、33.3元/吨、27元/吨,其它省份价格持稳。

后市预测

目前,原料价格持续低迷,成本上对二铵支撑减弱。国内方面,秋季市场基本结束,冬储市场虽然有启动迹象,但下游经销商在原料价格低迷和后续粮食进口的双向压力下,拿货较为谨慎。综上预计,后期二铵价格弱势维稳,重点关注后期冬储市场行情走势。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-10-24/hf_7850.html